�Ї����w�W(w��ng)Ӎ ���b���ИI(y��)�������늳�������I(y��)�ṩ���ϼ��g(sh��)��(bi��o)��(zh��n)�Č��I(y��)���a(ch��n)�O(sh��)��ͷ���(w��)�����Cе,��������,���Ԅӿ��ơ����W(xu��)���Ϻ���Ϣ���g(sh��)�ȶ��W(xu��)�Ƽ��g(sh��)��һ�w,�����м��g(sh��)�ܼ�,���Y���ܼ������I(y��)ˮƽ��,�����ƻ��̶ȸߵ����c,�����b�䌦�늳ص����a(ch��n)��ˇ���a(ch��n)Ʒһ����,�����ܵķ�(w��n)�����Լ��|(zh��)������ҪӰ�,�����b�似�g(sh��)ˮƽ�������������늳ع�ˇ���M�����ܸ��Ƶ���Ҫ���A(ch��)�����b������I(y��)���늮a(ch��n)�I(y��)朵���Ҫ�M�ɲ���,��

���b��l(f��)չ�v��

�늳صĮa(ch��n)�I(y��)���l(f��)Դ���ձ�,���a(ch��n)�I(y��)�l(f��)չ���ڣ��늳��Ј��������¡�����늚�,���|֥���ٔ�(sh��)�ׂ����Y��I(y��)����,����2000����ǰ���ձ����늳���I(y��)ռ��(j��)ȫ��95%���ϵ��Ј����~,��1990��,���ձ����ٹ�˾�ɹ��аl(f��)����һ�_�����늳ؾ��@�C��1999��,���n��KOEM�������C늣���˾�_�l(f��)���һ��늳ؾ��@�C���һ��늳��b��C,�����S����늳��O(sh��)��l(f��)չ�^���У���,���n�ļ��g(sh��)ˮƽһֱ̎���^���I(l��ng)�ȵ�λ,��

1998�꣬�҇����b�������_ʼ��,�����ڻ��A(ch��)����,����(d��ng)�r���P(gu��n)�I�O(sh��)����Ҫ��ه�M�ڡ��S���Ј����늮a(ch��n)ƷƷ�|(zh��)Ҫ������,���҇��늳����a(ch��n)����Ҫ����O(sh��)����غ��Ԅӻ��̶��ԝM�������a(ch��n)��ˇ�ļ��g(sh��)��������,������(n��i)늳����a(ch��n)��I(y��)�_ʼ�D(zhu��n)׃�^������O(sh��)�����ҕ�̶������,���ܶ���I(y��)�_ʼ�������M���n�߶����O(sh��)��,��ͬ�rҲ���Խ��F��_�l(f��)�Ԅӻ��O(sh��)����b�侀��2003���Ժ�,��һЩ���εć��a(ch��n)���O(sh��)���_ʼ���F(xi��n),��2006�꣬����(n��i)�ѽ�(j��ng)�l(f��)չ��һ�����O(sh��)����I(y��),��

��2007-2013�����g,�����a(ch��n)�O(sh��)������l(f��)չ�����O(sh��)����a(ch��n)�����ѽ�(j��ng)��������30%����,���l(f��)չ��2016��,������(n��i)���O(sh��)����I(y��)��s��150�ң���a(ch��n)ֵ��1�|Ԫ���ϵ���I(y��)���н�40��,������(n��i)���O(sh��)��a(ch��n)ֵ2017��ͻ����150�|Ԫ,�����a(ch��n)�����_��85%��2015��2017���҇����O(sh��)��a(ch��n)ֵƽ����(f��)�����ٸ��_58.04%,��

�S���҇��늳��ИI(y��)�Ј�����������L,���Լ��늳����a(ch��n)��I(y��)��Ҏ(gu��)ģ�U���a(ch��n)�ܵ���Ҫ������(n��i)ӿ�F(xi��n)�����Ȍ�(d��o)����,���A�ϿƼ�,�����ɿƼ�,����Ԫ�ࡢ���ƹɷݵȞ������һ���аl(f��)�����������^�����늳������O(sh��)��������,��Ŀǰ,���҇����b������I(y��)��̎�ڿ��ٳ��L�ڣ������O(sh��)�似�g(sh��)�_�����H���Mˮƽ,�����ь��F(xi��n)���a(ch��n)���,��

��֮���҇����b�������ИI(y��)��20���o(j��)ĩ�_ʼ��,����(j��ng)�v��20����İl(f��)չ,���ѽ�(j��ng)�γ�һ��Ҏ(gu��)ģ���������w�늳���������Эh(hu��n)��(ji��),��

�늳����a(ch��n)��ˇ���O(sh��)��

��(d��ng)ǰ�����늳صĻ����Y(ji��)��(g��u)���о-ģ�M-늳ذ�,�������о����С��������Ԫ���늳�������Ҫ���о,��ģ�M��PACK�����������a(ch��n)�b��h(hu��n)��(ji��)��(g��u)��,�����У��о������늳����a(ch��n)�^�������P(gu��n)�I,���rֵ������ߵĭh(hu��n)��(ji��),���о�������O���ϡ�ؓ�O����,��늽�Һ��Ĥ�ȽM�b����,����PACK�ĺ��IJ�������ͬ�ΑB(t��i)���늳أ���ܛ��늳�,������늳غ͈A��늳صȣ��о������ˇ���̴��w��ͬ,���ɷ֞�ǰ�ι���늘O���������жι����о�b�䣩�Լ���ι����о��������A��,������(y��ng)����(y��ng)����,���о���a(ch��n)�O(sh��)��ͬ�ӿ��Ԅ��֞�ǰ���O(sh��)�䡢�ж��O(sh��)��ͺ���O(sh��)��,����ι�����ɺ��о�_����ʹ�à�B(t��i),��֮��ͨ�^ģ�M��PACK���a(ch��n)�����о�M�b�ɳ�Ʒ늳ذ�,���ărֵ���ķ��������ǰ��,���ж�,������O(sh��)���Լ�ģ�MPACK�b�侀�rֵ��ռ�ȷքe�s��35%��30%,��25%��10%,��

�늳����a(ch��n)��ˇ���O(sh��)�䣨�Y�ρ�Դ���A�ϿƼ��������Cȯ��

���b���Ј��śr

��(sh��)��(j��)�@ʾ��2021���Ї����O(sh��)���Ј�Ҏ(gu��)ģ��588�|Ԫ,��2016����2021���Ј�Ҏ(gu��)ģ�����(f��)�����L�ʞ�35%,���A(y��)Ӌ2022���Ї����O(sh��)���Ј�Ҏ(gu��)ģ�����^700�|Ԫ��

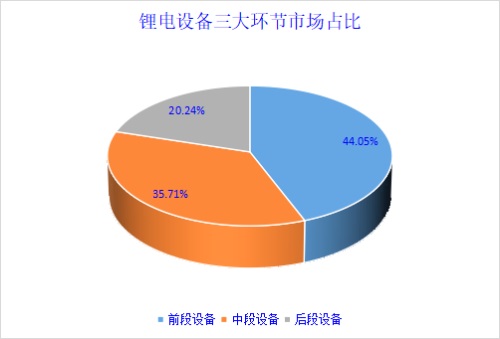

�ļ����Ј�ռ�ȁ���,��ǰ��,���жΡ�����O(sh��)���Ј�Ҏ(gu��)ģ�քe��259�|Ԫ,��210�|Ԫ�Լ�119�|Ԫ,��ռ�ȷքe��44.05%��35.71%,��20.24%,���A(y��)Ӌ����һ���U�a(ch��n)�������£���2025���҇����O(sh��)���Ј�Ҏ(gu��)ģ������1200�|Ԫ,��������ǰ�к���Ј�Ҏ(gu��)ģ���քe������508�|Ԫ,��415�|Ԫ�Լ�277�|Ԫ��

��(sh��)��(j��)��Դ��GGII,�����̮a(ch��n)�I(y��)�о�Ժ

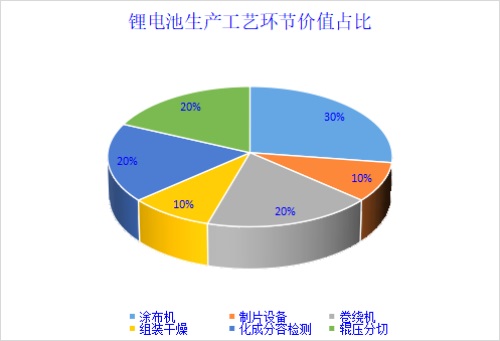

�ărֵ���Ͽ�,��������Ϳ���C�;��@�C�rֵ���^�ߡ�ǰ���O(sh��)����Ϳ���C�rֵ���sռ��80%����,���ж��O(sh��)���о��@�C�rֵ�sռ��ɱ���70%����,������O(sh��)���л��ɷ��ݙz�yռ70%���M�bռ30%,���z�y�O(sh��)������ИI(y��)�l(f��)չ�������A�εĮa(ch��n)��,������(n��i)�����^С�����a(ch��n)���̶ȘO��,��

�Y�ρ�Դ��GGII,�������Cȯ

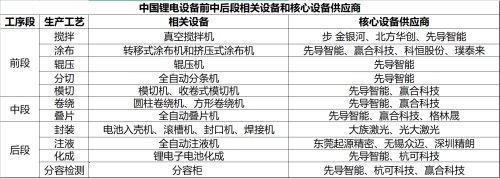

����(n��i)���O(sh��)���ИI(y��)��(n��i)�C�ό����^������I(y��)��Ҫ�����Ȍ�(d��o)���ܡ��A�ϿƼ�,�����ɿƼ�,����Ԫ������ƹɷݵ����й�˾��������I(y��)��Ҫ���ձ�CKD,���ձ��|��,���n��PNE���n��CIS,���n��PNT�Ȟ����,��

����(n��i)ǰ�κ����O(sh��)�乩��(y��ng)�̰����Ȍ�(d��o)���ܡ��A�ϿƼ�,���ƺ�ɷݺ��̩����,���жκ����O(sh��)�乩��(y��ng)�̰����Ȍ�(d��o)����,���A�ϿƼ��ȣ���Ҫ����(y��ng)���@�C,���BƬ�C�ͺ��әC��,��������Ҳ��BƬ���������O(sh��)��ĺ��Ĺ���(y��ng)�̡���κ����O(sh��)�乩��(y��ng)�̰����Ȍ�(d��o)����,�����ɿƼ���,����Ҫ����(y��ng)���ɺͷ��ݙz�y�������P(gu��n)�O(sh��)�䣨����늳ػ��ɺͷ��ݹ�ȣ��������Ȍ�(d��o)������Ҫ����(y��ng)���r��,�����ɿƼ���Ҫ����(y��ng)LG,��

��ȇ���S�̣���ǰ���O(sh��)���I(l��ng)��,��Ŀǰ�߶��O(sh��)�����ɺ���S������(d��o),�����a(ch��n)�O(sh��)���Ч�ʡ�����,����(w��n)����߀�c�������Mˮƽ����һ���IJ��,������ǰ�rֵ����ߵ�Ϳ���C�����к���O(sh��)���I(l��ng)��,���҇��Ѵ������n�Ŕ����,����������M����������a(ch��n)�����_��90%����,�����@,�����ӡ�עҺ,�����ɷ����Լ��z�y�O(sh��)��ȵļ��g(sh��)ָ��(bi��o)���C���������_�����H���Mˮƽ,�����w���ԣ��������O(sh��)��S�̮a(ch��n)Ʒ������,���Ԅӻ�ˮƽ�^��,�����oՓ�Įa(ch��n)Ʒ�r�a(ch��n)Ʒ�m����߀�Ƿ���(w��)����푑�(y��ng)Ч�ʁ���,������(n��i)���O(sh��)��S�̶��I(l��ng)���ڇ���S��,��

���b��l(f��)չڅ��

���a(ch��n)���b�丂���������������M�����Ч��(y��ng)�����@��

���n���b��������I(y��)���^��,�������^�L���аl(f��)�vʷ,�����g(sh��)�������ӿ�F(xi��n)��һ���Ԅӻ��̶ȸ�,����(w��n)���Ժ��Լ����ܶȸߵă�(y��u)�|(zh��)���O(sh��)����I(y��)���M�܇���(n��i)�b��������I(y��)���^��,�����S������(n��i)���O(sh��)��S�̼Ӵ��g(sh��)�аl(f��)Ͷ��,���Ѿ߂�ǰ�к����ȫ�����O(sh��)���аl(f��)�c���a(ch��n)����,�����a(ch��n)�O(sh��)�似�g(sh��)ˮƽ�������@���ھ��@�C,�����ЙC�Լ����ɷ���ϵ�y(t��ng)�ȸ߶��O(sh��)���I(l��ng)���γ�һ�����g(sh��)�I(l��ng)�ȃ�(y��u)��,���ٔ�(sh��)�ИI(y��)��I(y��)�߂��c���Hһ���S����ȫ��չ�_��������������������܇늄ӻ��D(zhu��n)�͵ĕr���t��,���҇��늳��ИI(y��)��ӭ��V韵İl(f��)չ���g,���Ķ������O(sh��)��a(ch��n)������������(n��i)���O(sh��)����I(y��)�{��a(ch��n)Ʒ�ԃr�ȸ�,������(w��)푑�(y��ng)�ٶȿ��Լ����g(sh��)���������ȃ�(y��u)��,�����Mһ���D�����⸂�������ڇ���(n��i)�Ј��ķ��~���M�����Ч��(y��ng)�����@��,��

�늳ؼ��g(sh��)��������,�����M���O(sh��)�������������

����������νK�ˮa(ch��n)Ʒ���늳ص������ܶ�,����ȫ���Լ���(w��n)���Ե�Ҫ��Խ��Խ��,����ʹ�늳ؼ��g(sh��)���µ����ӿ졣Ŀǰ�늳ؼ��g(sh��)�l(f��)չ���������ܞ�����,�����늳ز��Ϻ����a(ch��n)��ˇ�ɂ�����(y��u)���a(ch��n)Ʒ,��һ���棬�늳ز����M�Нu�Mʽ����,���늳؏�Һ�B(t��i),����̑B(t��i)��ȫ�̑B(t��i)�ķ������M����һ����,���Ĺ�ˇ���M����,���M������h(hu��n)��(ji��)�ă�(y��u)����늳�ϵ�y(t��ng)�ļ��s�������m��(y��ng)�늳��²��Ϻ��¹�ˇ׃��,�����O(sh��)����Ҫ�M������(y��ng)���{(di��o)�����M,����ʹ���O(sh��)����������������ӣ������b�������ИI(y��)��������İl(f��)չ���g,��

���b�䲻�������ܻ�,��һ�w��������������l(f��)չ

�S������Դ��܇�a(ch��n)�I(y��)�Ŀ��ٰl(f��)չ���늳�Ҏ(gu��)�,�������,�����|(zh��)��������������ɞ��Ƽs�҇��늳��ИI(y��)��늄���܇�l(f��)չ��ƿ�i�����҇�������δ������Դ��܇�a(ch��n)�I(y��)����еĵ�λ�a(ch��n)������Ӱ�,�������,�����늳ش�Ҏ(gu��)ģ�U�a(ch��n)�����£����ܻ������O(sh��)������a(ch��n)���ɞ��늳؏S�̸�Ч��,���߾���,����Ʒ�|(zh��)��(w��n)�����a(ch��n)����Ҫ����,���c��ͬ�r���늳������ИI(y��)�����ӄ�,�����ܵ�����(y��ng)��ԭ���ϝq�r�Ϳ͑�����܇�S�a�N�������߂���(d��o)���p�ؔD��,����Ч�ʡ����ɱ��ɞ�늳�����S�̵���������,���ɱ�����,��Ʒ�|(zh��)����ʹ��Խ��Խ����늳����a(ch��n)��I(y��)�����y(t��ng)�a(ch��n)���M�����ܻ����������������������O(sh��)������a(ch��n)����������m(x��)����,��

��δ���l(f��)չڅ�ݿ�,��һ���棬���O(sh��)��ӿ��c��Ϣ���g(sh��),���Ԅӻ�����,���˹������Լ���(sh��)��(j��)�ȼ��g(sh��)������ںϣ������������a(ch��n)�^�̵��Ԅӻ�,�����ܻ�ˮƽ,����һ���棬�늸��h(hu��n)��(ji��)�O(sh��)�䌢�ʬF(xi��n)һ�w��څ��,����ģ�ЯBƬһ�w�C,��݁���֗lһ�w�C����עҺһ�w�C�ȣ�ͨ�^����(sh��)�����a(ch��n)�h(hu��n)��(ji��)������һ���O(sh��)�����,����ӹ���ˇ���Ԅӻ����B�m(x��)��ˮƽ,�����⣬���O(sh��)���ɆΙC�N�۵��ֶμ����ٵ����������D(zhu��n)׃,���������ο͑��s�̮a(ch��n)�����O(sh��)����,���������a(ch��n)���ąf(xi��)ͬ�ԡ�������,��һ���Ժ����wЧ��,���������늳������ИI(y��)��I(y��)������a(ch��n)�;S�oЧ�ʡ��������a(ch��n)�ɱ�����߮a(ch��n)ƷƷ�|(zh��)����Ҫ���A(ch��),��δ�����ܻ�,��һ�w���������������O(sh��)���Ј����������ֳ��m(x��)���L��څ�ݣ���������(y��ng)�O(sh��)�乩��(y��ng)���������O(sh��)��S�̸�����(y��u)���@,��

������Դ��

���b��a(ch��n)�I(y��)�?zh��n)��?�����Cȯ

���O(sh��)���ʮ���M��ʷ.��(sh��)�֕r�

2022���Ї����O(sh��)��a(ch��n)�I(y��)����������Ј�����.�������W(w��ng)

���O(sh��)���ИI(y��)�����ИI(y��)�İl(f��)չ�v��.�Aͤ����

���Ї����w�W(w��ng)������/������

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h����