中國(guó)粉體網(wǎng) 素有“工業(yè)大米”之稱(chēng)的MLCC,,具有耐高壓,、耐高溫,、適合于表面貼裝等特點(diǎn),是眾多智能終端都必不可少的重要元件,,近年隨著5G,、物聯(lián)網(wǎng)、新能源汽車(chē)等技術(shù)不斷發(fā)展普及,,MLCC需求不斷攀升,,日益受到業(yè)界重視。

MLCC市場(chǎng)大起大落

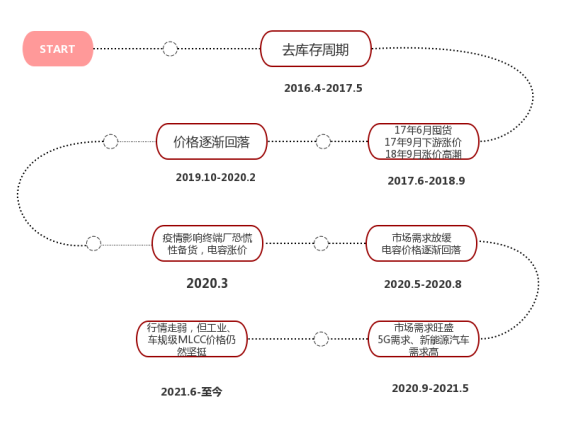

在應(yīng)用看來(lái),,MLCC約70%的需求都來(lái)自于消費(fèi)電子領(lǐng)域,,其中音視頻設(shè)備的需求占比達(dá)到28%,手機(jī)設(shè)備的需求占比達(dá)到24%,,PC的需求占比達(dá)到18%,。車(chē)用MLCC也是一個(gè)重要的需求來(lái)源,占比達(dá)到12%,。2017年下半年開(kāi)始,。第一梯隊(duì)MLCC廠(chǎng)商村田、TDK撤離低端電容市場(chǎng),,MLCC市場(chǎng)出現(xiàn)供不應(yīng)求的局面,,市場(chǎng)被迅速引爆,,一度出現(xiàn)“有貨就買(mǎi),,不問(wèn)價(jià)格”的光景。

MLCC市場(chǎng)變化

如今,,智能手機(jī),、平板、PC的需求下降,,消費(fèi)電子市場(chǎng)持續(xù)疲軟,,MLCC市場(chǎng)也被波及,讓市場(chǎng)整體走勢(shì)難以掌控,。日本村田表示“預(yù)計(jì)明年智能手機(jī)和PC,、平板電腦的出貨量將分別為11億臺(tái)和4.4億臺(tái),比去年減少19.9%和12%”,。

受此影響,,在2022年12月三星電機(jī)在菲律賓MLCC工廠(chǎng)的運(yùn)轉(zhuǎn)率下降至40%。其實(shí),,三星電機(jī)在2020年和2021年間,,MLCC蓬勃發(fā)展,其工廠(chǎng)的開(kāi)工率在80%-90%左右。但這一比例在今年第一季度下降到70%,,然后在整個(gè)上半年上升到74%,。但到了三季度,累計(jì)開(kāi)工率下降到65%,;剔除上半年,,開(kāi)工率為48%。

據(jù)日經(jīng)新聞報(bào)道太陽(yáng)誘電上季接獲的訂單金額較去年同期大減29%至716億日元,,連續(xù)第4季呈現(xiàn)減少,,其中電容部門(mén)訂單額大減30%至470億日元,連續(xù)第3季減少,。據(jù)悉,,太陽(yáng)誘電考慮將2022年7-9月期間的MLCC產(chǎn)能利用率從5月公告的95%調(diào)降至85%前后。

不止海外市場(chǎng),,國(guó)內(nèi)MLCC龍頭風(fēng)華高科在經(jīng)歷了2020年和2021年連續(xù)兩年的高速增長(zhǎng)后,,境況也發(fā)生了變化。Wind數(shù)據(jù)顯示,,2022年風(fēng)華高科前兩個(gè)季度營(yíng)收分別為11.02億元,、10.16億元,較上年同期分別下滑6.12%,、33.29%,,其中二季度營(yíng)收凈利下滑幅度甚至創(chuàng)下近兩年來(lái)的單季新高。

集邦科技關(guān)鍵零組件部門(mén)研究經(jīng)理陳惟圣分析,,今年上半年整體MLCC市場(chǎng),,受到中國(guó)封控管制沖擊市場(chǎng)供需停擺,打亂供應(yīng)鏈上下游的生產(chǎn)運(yùn)行,,再加上烏俄戰(zhàn)爭(zhēng)與通膨惡化,,影響到MLCC供應(yīng)商的出貨表現(xiàn),出貨衰退將近16%,。

從供貨,、銷(xiāo)量,還是運(yùn)輸,,庫(kù)存,,或是各個(gè)企業(yè)的業(yè)績(jī)報(bào)告中,都體現(xiàn)當(dāng)前的MLCC市場(chǎng)不容樂(lè)觀,。

逆勢(shì)而上,,車(chē)用MLCC成下一個(gè)戰(zhàn)場(chǎng)

相比目前消費(fèi)電子用MLCC市場(chǎng)疲軟,車(chē)用級(jí)MLCC需求依然堅(jiān)挺,,據(jù)業(yè)內(nèi)人士稱(chēng)MLCC市場(chǎng)預(yù)計(jì)2023年上半年放緩,,車(chē)用MLCC將繼續(xù)快速增長(zhǎng),。

來(lái)源:風(fēng)華高科

汽車(chē)行業(yè)中,傳統(tǒng)燃油車(chē)單車(chē)MLCC量大約為3000-5000顆,,隨著汽車(chē)電動(dòng)化趨勢(shì),,單車(chē)MLCC用量大幅增長(zhǎng),電動(dòng)引擎,、控制器,、直流轉(zhuǎn)換器、逆變器,、電池管理系統(tǒng)(BMS),、充電系統(tǒng)等均會(huì)提升高電容MLCC用量。另外,,汽車(chē)智能化也會(huì)拉動(dòng)MLCC的產(chǎn)量,,目前L1、L2級(jí)ADAS系統(tǒng)對(duì)MLCC的需求量已達(dá)2000-3000顆/輛,,根據(jù)行業(yè)調(diào)研信息,,特斯拉ADAS系統(tǒng)對(duì)MLCC的用量為3600顆/輛。未來(lái),,隨著L3~L5級(jí)更高級(jí)別自動(dòng)駕駛技術(shù)的進(jìn)步,,MLCC的用量還將會(huì)進(jìn)一步增加。

2021年,,伴隨著新能源汽車(chē)銷(xiāo)量的大幅增長(zhǎng),,全球車(chē)用MLCC用量大幅增長(zhǎng)至3936億顆。預(yù)計(jì)到2022年,,全球車(chē)用MLCC用量將超4300億顆,,2025年有望突破6000億顆,同時(shí),,至2025年全球新能源汽車(chē)MLCC用量將首次超過(guò)燃油車(chē)用量,。

相比全球,中國(guó)汽車(chē)市場(chǎng)MLCC的增長(zhǎng)更為明顯,。預(yù)計(jì)中國(guó)車(chē)用MLCC用量將從2021年的接近1500億顆提升至2025年的超2800億顆。其中,,至2022年,,中國(guó)新能源汽車(chē)MLCC用量將達(dá)到約900億顆,首次超過(guò)燃油車(chē)用量,。需注意的是,,純電車(chē)型已成為未來(lái)中國(guó)市場(chǎng)車(chē)用MLCC的主要增量引擎,將從2021年的約530億顆增長(zhǎng)至2025年的超1700億顆,,年復(fù)合增速達(dá)34.74%,,遠(yuǎn)高于汽車(chē)行業(yè)平均17.3%的年復(fù)合增速。很顯然,車(chē)用MLCC將會(huì)是下一個(gè)戰(zhàn)場(chǎng),。

需求分流,,國(guó)內(nèi)外企業(yè)搶占賽道

在汽車(chē)用MLCC方面,相比消費(fèi)電子,,它的要求更高,,應(yīng)具備以下條件:

(1)耐高溫、潮濕,、抗震,,能在極端環(huán)境下服役。

(2)滿(mǎn)足更高的產(chǎn)品壽命要求(15-20年),。

(3)生產(chǎn)需通過(guò)IATF16949汽車(chē)質(zhì)量體系認(rèn)證和AEC-Q200車(chē)規(guī)產(chǎn)品認(rèn)證,。

這些條件給車(chē)規(guī)級(jí)MLCC制造商設(shè)立很高的門(mén)檻,參與者需要擁有MLCC領(lǐng)域深厚技術(shù)沉淀,。在這方面日本,、韓國(guó)企業(yè)占有一席之地,直到近年,,國(guó)內(nèi)企業(yè)也開(kāi)始陸續(xù)往高端領(lǐng)域發(fā)展,。

全球主攻安全車(chē)規(guī)級(jí)MLCC的企業(yè)主要有村田、TDK,、三星電機(jī)少數(shù)企業(yè),,這些企業(yè)中TDK是全球較早布局車(chē)規(guī)級(jí)MLCC的企業(yè)之一,其產(chǎn)品主打特殊規(guī)格,,如在高耐壓方面,,TDK處于行業(yè)領(lǐng)先水平,產(chǎn)品價(jià)值量高,,在安全系統(tǒng)領(lǐng)域已形成獨(dú)特地位,。

在國(guó)內(nèi)MLCC用汽車(chē)領(lǐng)域起步較晚,本身門(mén)檻較高,,加上車(chē)規(guī)級(jí)MLCC一般不采用代理分銷(xiāo)模式,,而是選擇直供,使得原廠(chǎng)與客戶(hù)的關(guān)系比較穩(wěn)定,,后發(fā)企業(yè)的市場(chǎng)開(kāi)拓難度較大,。但是由于新能源汽車(chē)產(chǎn)業(yè)超預(yù)期,同時(shí)疊加疫情影響,,車(chē)規(guī)MLCC出現(xiàn)供不應(yīng)求的情況,,交期大幅延長(zhǎng),價(jià)格有翻倍的現(xiàn)象,。

在此背景下,,部分需求正流向三星電機(jī),、國(guó)巨及中國(guó)大陸品牌,如風(fēng)華高科已進(jìn)入比亞迪等主機(jī)廠(chǎng)供應(yīng)鏈體系,。微容科技也迅速推出系列化車(chē)規(guī)級(jí)AEC-Q200標(biāo)準(zhǔn)產(chǎn)品,,并進(jìn)入了國(guó)內(nèi)多家傳統(tǒng)主機(jī)廠(chǎng)及造車(chē)新勢(shì)力,2021年其車(chē)規(guī)級(jí)MLCC年產(chǎn)能約為5億顆,,至2028年有望提升至3000億顆,,預(yù)計(jì)從2024年開(kāi)始放量。

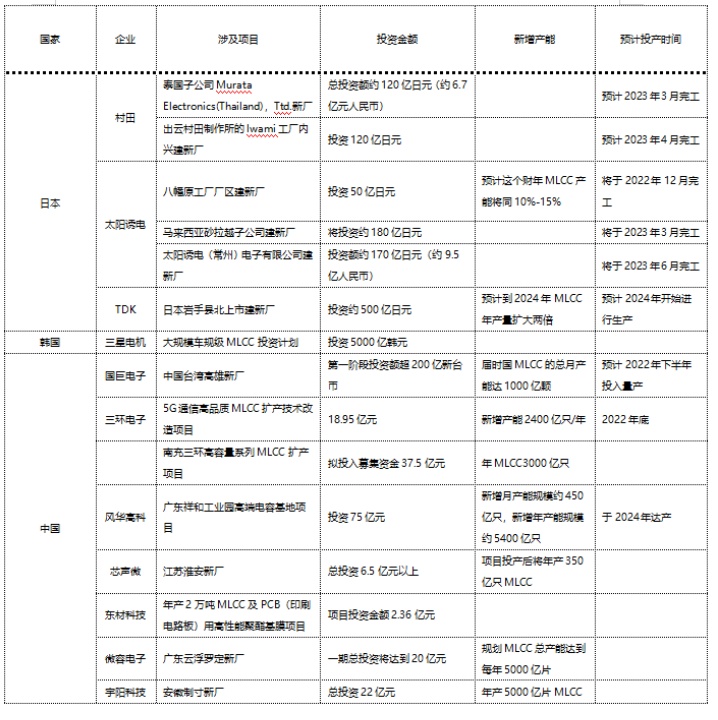

面對(duì)這些新增的挑戰(zhàn),,日系企業(yè)也開(kāi)啟一系列的擴(kuò)產(chǎn)項(xiàng)目,。其中,村田從2021年11月至今發(fā)布3項(xiàng)擴(kuò)產(chǎn)計(jì)劃,,部分將于2023年3月完成,;太陽(yáng)誘電目前在建擴(kuò)產(chǎn)項(xiàng)目也多達(dá)3項(xiàng),其中一項(xiàng)位于中國(guó)常州,。值得注意的是,,在多個(gè)MLCC項(xiàng)目擴(kuò)產(chǎn)中都指向車(chē)規(guī)級(jí)領(lǐng)域。

來(lái)源:《沒(méi)有利潤(rùn)的MLCC,,錢(qián)都被誰(shuí)賺走了,?》

MLCC是智能機(jī)等電子裝置的核心組件,能控制電路電流的穩(wěn)定流動(dòng)�,,F(xiàn)在車(chē)輛使用越來(lái)越多電子設(shè)備,,車(chē)用市場(chǎng)成了MLCC企業(yè)覬覦的大餅。目前來(lái)看,,隨著新能源汽車(chē)產(chǎn)業(yè)的崛起,,中國(guó)企業(yè)也將會(huì)遇到新機(jī)遇,并且目前已取得突破,,相信中國(guó)企業(yè)可以借助本土優(yōu)勢(shì),,有望在未來(lái)2-3年借助汽車(chē)電動(dòng)化變局取得新突破。

參考來(lái)源:

中國(guó)電子報(bào):“工業(yè)大米”陶瓷電容因車(chē)再火

電子發(fā)燒友:MLCC產(chǎn)業(yè)結(jié)構(gòu)被調(diào)整MLCC下一個(gè)戰(zhàn)場(chǎng)將是車(chē)用市場(chǎng)

半導(dǎo)體行業(yè)觀察:冰與火中的“MLCC”

集微咨詢(xún):2025年全球車(chē)用MLCC用量將突破6000億顆,,中國(guó)軍團(tuán)發(fā)力高端市場(chǎng)欲三占其一

(中國(guó)粉體網(wǎng)編輯整理/空青)

注:圖片非商業(yè)用途,,存在侵權(quán)請(qǐng)告知?jiǎng)h除!