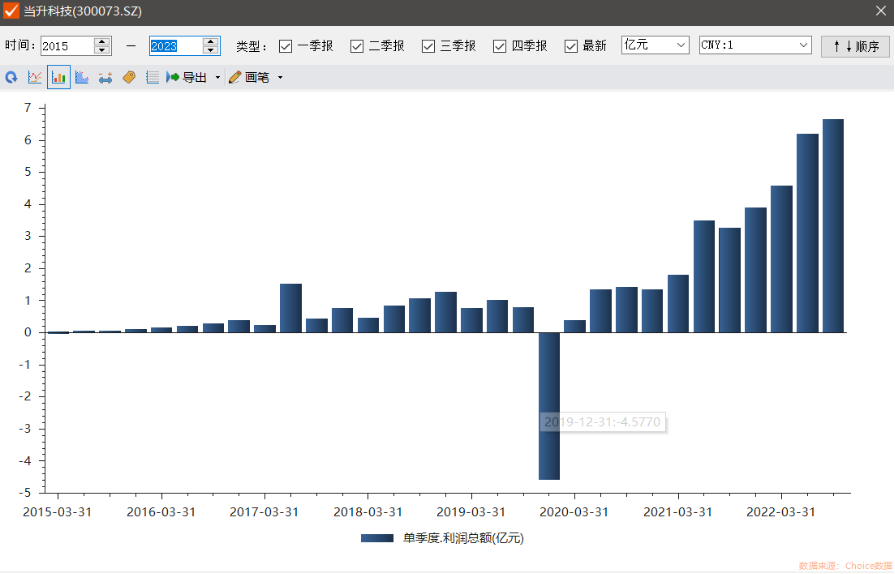

中國粉體網(wǎng)訊 1月11日晚間,總市值接近300億鋰電正極材料龍頭當(dāng)升科技發(fā)布業(yè)績預(yù)告,,預(yù)計2022年歸母凈利22億元-23億元,,同比增長101.65%-110.82%。

報告期內(nèi),,公司國際,、國內(nèi)市場進一步擴大,客戶需求快速增長,,銷售規(guī)模大幅增加,,新一代產(chǎn)品快速實現(xiàn)規(guī)模化銷售,,產(chǎn)品盈利能力持續(xù)提升,;新產(chǎn)能順利釋放,產(chǎn)品供應(yīng)能力大幅增強,;精益管理成效顯著,,生產(chǎn)效率進一步提高,公司核心競爭力不斷加強,,利潤水平再創(chuàng)新高,。

業(yè)績大幅提升

當(dāng)升科技脫胎于北京北礦電子材料發(fā)展中心,,2002年便進入鋰電正極材料行業(yè),。在經(jīng)過六年的發(fā)展后,,2008年,當(dāng)升科技成功研制多元材料和錳酸鋰新產(chǎn)品,,進軍動力鋰電市場,,并在2010年上市,,成為國內(nèi)首家正極材料上市公司,。2020年以來,,受新能源行業(yè)景氣度持續(xù)提升,,當(dāng)升科技業(yè)績大幅度提升,。

國際客戶占比優(yōu)勢明顯

作為國內(nèi)鋰電正極材料的龍頭企業(yè),,當(dāng)升科技顯著受益于全球新能源車市場需求持續(xù)快速增長,。與其他國內(nèi)鋰電正極材料廠商相比,,當(dāng)升科技在國際市場方面優(yōu)勢明顯,,該公司與SK on,、AESC、LG新能源,、Murata等全球一線品牌的動力電池企業(yè)建立了牢固的合作關(guān)系,,并實現(xiàn)產(chǎn)品的大批量出貨,國際客戶銷售占比已超過70%,。高鎳及超高鎳產(chǎn)品廣泛應(yīng)用于歐美客戶包括4680大圓柱電池在內(nèi)的各類動力電池,,為寶馬、大眾,、日產(chǎn),、三菱等一批海外高端車企提供配套,成為全球同時向日本,、韓國,、歐洲、美國出口動力正極材料的企業(yè),。

業(yè)績股價背離

與業(yè)績保持的快速增長不同,,2022年第三季度以來,當(dāng)升科技的股價遭遇了重創(chuàng),。2022年7月中旬,,當(dāng)升科技股價最高曾達到117.43元/股,此后開始滑坡,,1月11日收盤報58.8元/股,,累計跌幅達到49.93%,,總市值297.82億元。

誠然,,當(dāng)升科技的下跌與市場整體調(diào)整息息相關(guān),,但相比其他賽道,鋰電池正極板塊的跌幅更深,。對此,招商證券張夏團隊認(rèn)為,這輪各賽道跌幅差異主要跟以下幾個因素有關(guān),其一是滲透率,,其二是需求預(yù)期。

“當(dāng)前電動車國內(nèi)銷量口徑的滲透率已經(jīng)達到20%以上,,未來到50%滲透率甚至更高,,對應(yīng)到預(yù)測端可能就是1倍~2倍,而過去從10%滲透率到當(dāng)前,,同樣1倍~2倍的空間,,明顯走得更快。因此,,斜率變緩的預(yù)期下,,再疊加產(chǎn)能釋放帶來的價格壓力,,估值空間會受到較大壓制,�,!睆埾膱F隊進一步表示,,“從需求預(yù)期的角度來看,這一輪海外通脹持續(xù)創(chuàng)新高,,美聯(lián)儲貨幣收縮的速度不斷超預(yù)期,,會帶來對需求萎縮的擔(dān)憂,,電動車等‘可選消費’需求的剛性不如能源需求�,!�

9月9日,,就股價問題,,當(dāng)升科技回應(yīng)投資者稱,,“公司的業(yè)績水平,、盈利能力和經(jīng)營質(zhì)量長期處于行業(yè)領(lǐng)先地位,,公司將繼續(xù)堅持做好主業(yè),以更加優(yōu)異的經(jīng)營業(yè)績回報廣大投資者,。股價的短期波動受多種因素影響,但長期一定會反映公司的真實投資價值”,。

參考資料:升科技2022年度業(yè)績預(yù)告,、財聯(lián)社、長江商報,、銀柿財經(jīng)

(中國粉體網(wǎng)編輯整理/長安)

注:圖片非商業(yè)用途,,存在侵權(quán)請告知刪除!