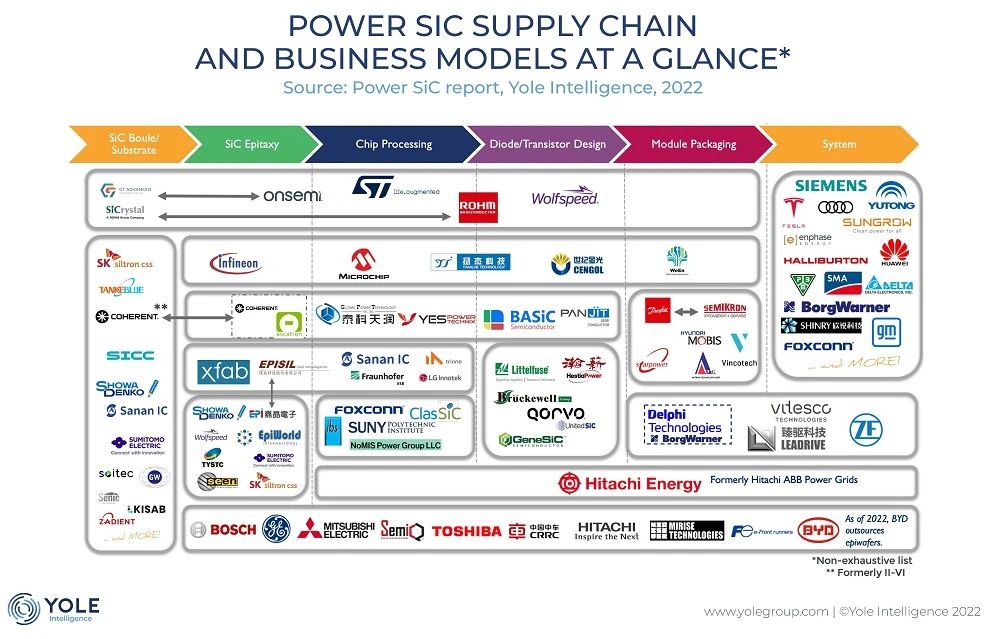

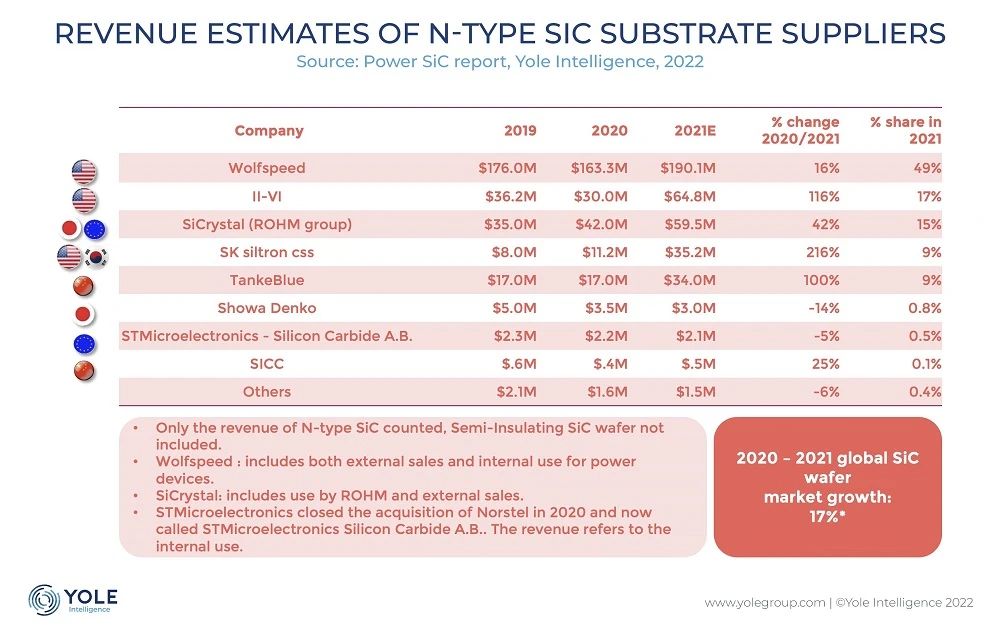

�Ї����w�W(w��ng)Ӎ ����l(f��)չ��늄���܇����Ͱ댧�w�Խo������L��Ŀ�˵��Ƅ���,���Ї������ڰl(f��)չ����̼���� (SiC) �������Ӯa(ch��n)Ʒ,���Ї���Խ����̼���蹩���̵�Ӌ����ʲô,��

��Դ��SICC

���}���ˣ��Ї���̼���衰��ҡ�����Щ,���Ї������d���g(sh��)�����a(ch��n)�O(sh��)ʩ��Ͷ���˶����Y��,���Ї��������Ƿ������ƶ���ͬ���̘I(y��)��(zh��n)�ԁ����� SiC �Ј�,���@Щ�i�}�е�ÿһ����ȫ�������Ӹ߹�ҹ�y�ߡ�

Yole Intelligence ������댧�w�F���ϯ������ Ezgi Dogmus ��ʾ���Ї�SiC �ǡ�Ó�^�r�����ĵ��ʹ���,��

�ڮ�����s���΄���,�����g(sh��)������ͬ��·���l(f��)չ������,������ SiC �����̿������Ї��������Y��I(y��),���Ķ����F(xi��n)�y(t��ng)һ��ȫ�� SiC �аl(f��)�����a(ch��n)�������ѽ�(j��ng)һȥ���ͷ��ˡ��҂����@��Ó�^�r�����������ǃɂ������� SiC ���g(sh��),���������朻��A(ch��)�O(sh��)ʩ�IJ��аl(f��)չ,��

���҂������������������γɣ���O(ji��n)nsemi ��(zh��)�и����ü��Դ��Q�������F����(j��ng)�� Simon Keeton ��������� Ojo-Yoshida Report ���L�rָ��,�,��������ֹ����߀�]�п����Ї���̼������������ĸ���,�,���

���˝M��늄���܇�Ą��������Ї���Ȼ������,���W���ձ��������������ُSiC����,�����а��� Onsemi��Infineon,��STMicroelectronics,��Wolfspeed �� Rohm���lҲ�o���y�Ї�����܉�Ť�D(zhu��n)�����,��

Ŀǰ,���������S��SiC��I(y��)�������Ї���ȫ���Ј��ϵ����ã���Ҫ������Ї���Ͷ�Y������SiC���A��,��������SiC MOSFET���������_�l(f��),��Yole��Dogmus��ʾ����Щ���Ї�����SiC�a(ch��n)�ܺ������������S��߀�]�������c�W�˺������ďS�̸���,��

����r�����_ʼ�l(f��)��׃��,�����ς��µ�Ľ������չ�ϣ�Ӣ�w��Ƽ���˾����ϯ��(zh��)�й�Jochen Hanebeckָ����"�ҿ����Ї������Ì���϶�댧�w,����������̼�����ȡ���蹦�ʰ댧�w,����

�b���Ї���������L,��Hanebeck ���治Ҫ���Ї��������һЩ�Ї�оƬ�����̺ܿ��܉��ṩSiC ��(chu��ng)��,���Ҳ����е��@Ӡ���Ľy(t��ng)Ӌ�ρ��f,���@���п���,�,���

�әC

�Ї���������ҕ���M��ȫ��댧�w�ИI(y��)�����塣�Ї����� SiC �I(l��ng)���һ���־Ñ�(zh��n),��Ŀ������δ��ʮ���(n��i)��K��Խ����������,��

Ӌ��

��2021��3�°l(f��)������������Ӌ����2021-2025���У������� SiC �_���顰�������댧�w��������ǰ;�ļ��g(sh��)֮һ,��Ҏ(gu��)�����J��̼���茦�Ї��ġ��»��������P(gu��n)��Ҫ,�����ʰ댧�w�����Ŀ��ٲ��Ì������Ї����֙C���ٳ�늡�늄���܇�� 5G ͨ�ŷ���İl(f��)չ,��

����

SiC���Ї��İl(f��)չ���^Դ�ڏ��ŵ�늄�܇����,���ԏıȁ�����2020���Ƴ��hEV�����Ї���һ�v����SiC����׃����늄�܇�ԁ�����Nio��Xpeng�ı����Ї�늄�܇OEM�����Ƴ�����SiC���g(sh��)��늄�܇܇��,��

���� SiC �������ă�(y��u)�c����������ɢ���١�SiC �����ڸ����l���µ��_�P(gu��n)Ч��Ҳ���ژ˜�оƬ,����Y(ji��)�����\��Ч�ʸ���,���ߴ��С���������p,���Ķ��ṩ��С���O(sh��)Ӌ,��ͬ�r������늄���܇����sҪ��

�Ї���늄�܇��˾�F(xi��n)���������������������ُSiC����,����Ŀ���ǜp����늄�܇�ИI(y��)����������̵���ه��,��

���c��

�c����SiC������̎����������朲�ͬ���Ї���I(y��)��ȡ��һ�N�����ֵķ���,����ע��SiC���a(ch��n)�^�̵�ijЩ����,�����а���SiC ���V�����r�ף���SiC���Ӻ�оƬ�ӹ�,�����O�ܺ;��w���O(sh��)Ӌ�Լ�ģ�K���b,����ÿ��SiC����札h(hu��n)��(ji��)�����F(xi��n)�ˡ���ҡ���

�Ї���SiC����ҡ����Էdz���ͬ�ı���,�������ľ��A�����̵���܇������,��

�Ї��I(l��ng)�ȵ�SiC�r����I(y��)����TankeBlue��SICC��Yole��Dogmus�a���f��"Sunlight��SEMISiCҲ��ֵ�������P(gu��n)ע����I(y��),��" ���������·��˾���û�ϘI(y��)��(w��)ģʽ,���������ͼ����������죨IDM���I(y��)��(w��)�Y(ji��)��������ͬ�rҲ�ڏ����r������,��

�mȻȱ��һ���I(l��ng)�ȵ�IDM,�����Ї�����ͨ�^���������w���������폛�a��Ŀǰ��SiC���A��������ģ�K����IJ���,��Dogmus�f,��"�Ї����������M�a(ch��n)Ʒ����ijɹ�����,���ڴ����S�����b�ȷ����γ��˳���ķֹ�,��

����,��"�Ї���I(y��)��SiC�r�ס�����Ƭ�ͷ��b���涼�кܺõĶ�λ",��SiC�������� "���J������һ݆�������P(gu��n)�I���E,��"���f��Dogmus�AӋ��Ҫ��IDM��������Ҏ(gu��)ģ�������a(ch��n)��,��"�@��һ���l�ڃrֵ���ռ��(j��)���߷��~�Ć��}",��

Yole ���ԣ��Ї����������̿��ܺܿ�����a(ch��n)������܇���õ� SiC ���O��,���� SiC MOSFET �@�ӵ���������һ����,���������Ї������̶��ԣ�������Ҫ�������L�r�g���܌��F(xi��n)���a(ch��n),������Ŀǰ,���������ɰl(f��)����܇Ҏ(gu��)�� MOSFET������δ���F(xi��n)���a(ch��n),�,���Yole ����Q��

��Դ��Yole Intelligence

Ͷ�Y

������ص� SiC �S�̶��ڌ����A�M�д���Ͷ�Y,��

Yole������댧�w���g(sh��)���Ј���������Poshun Chiu���V�҂���"�r����SiC�����ɱ���һ���dz���IJ���....,�����څ��c�߁��f�������Լ��ă�(n��i)�������Ƿdz���Ҫ��,���@�������Ϳ����L�ڿ����������_�l(f��)�ă�(n��i)���ɱ�",��

�@Ҳ���������ׂ������� SiC �S�̼�������Ͷ�Y SiC ���A���a(ch��n)��ԭ����

�Ї���Ͷ�Y���Ҳ������SiC���A���a(ch��n)��,���Ї��I(l��ng)�ȵ�n��SiC������TankeBlue��˾��Ͷ��10�|��Ԫ�ڴ��d�ͱ������O(sh��)6Ӣ���8Ӣ�羧�A���a(ch��n)��,��Yole��ʾ��һ�ڹ����AӋ�������,����a(ch��n)10�fƬ���A,��Ӌ���� 2025 ��U��a(ch��n)�ܡ�TankeBlue ߀����������O(sh��)���I(l��ng)��,��

SICC����һ�Ҍ�ע�����l���õ�̼���辧�A��˾,����1�����Ϻ����������У���λ���Ϻ��R�۱����^(q��)�����a(ch��n)n��̼���辧�A�Ĺ��S���Y,����(j��)Yole���,����a(ch��n)��Ŀ������2024���_��ÿ��30�fƬ6Ӣ��n��̼���辧�A��

������LED��GaN/GaAs���I(l��ng)����������,���c���������·�ڏB�T�_չ������댧�w�����I(y��)��(w��),�������ں��ϵ�һ�ҹ��SͶ�Y 23 �|��Ԫ,����֧�� SiC ���w���L�����A������Ƭ���a(ch��n)�Լ���������ͷ��b,��

SMICͨ�^Ͷ�Yλ�ڽB�d����о����(SMEC) �M�� SiC �Ј�,��SMEC ������ 2018 �꣬�� MEMS,��IGBT �� MOSFET �ṩ��ˇƽ�_,����о���H�F(xi��n)�ڞ���� SiC �ڃ�(n��i)�Č���϶�댧�w�ṩ��������(w��)��ģ�K���b��

�ȁ���Ӌ���ֲ���댧�w�I(y��)��(w��),��ͨ�^������6Ӣ�羧�A�S�_�l(f��)��(n��i)��IGBT��SiC����,����2026�꣬1�|��Ԫ�Įa(ch��n)�ܔU����ÿ���ṩ2�f�K6Ӣ�羧�A,��

����

����̼���蹩�������挦�Ї�̼���踂������֮ǰ�����Ў���ľ��_��,��

Ӣ�w����ϯ��(zh��)�й�Hanebeckָ���������ڻ���SiC���Դϵ�y(t��ng)��̎���I(l��ng)�ȵ�λ,�������̱�횳�Խ "���_�P(gu��n),���˽⑪�ú�����ϵ�y(t��ng)"�����,��Ӣ�w�������о��IJ��H�H���Դ�_�P(gu��n)��оƬ�M��߀���(q��)����,��������������ܛ��,��

Wolfspeed ��ϯ��(zh��)�й� Gregg Lowe �� SiC �����顰һ헼��ֵļ��g(sh��)��Ŀǰ������߀�]������������֪�R,�,���

Lowe �AҊ SiC �ИI(y��)߀�к��L��·Ҫ�ߣ����ƄӼ��g(sh��)��(chu��ng)��,��ͬ�r���p�ɱ�����߮a(ch��n)��,���@��Ҫ�ܴ�����ġ�

��Ŀǰ��ֹ,��߀�]������̼���蹩�������Ї�����̼���辧�V,��Yole �� Dogmus �^�쵽����һ����f�����A�����̸�Ը���ڃ�(n��i)�����С������ط���,�������䱣�������L�ć���/�^(q��),����

Dogmusָ��,���b������֮�g�ļ��g(sh��)����,��֪�R�a(ch��n)��(qu��n)���o���ڱ��С����A���a(ch��n)�̱�횓����Լ����䷽��֪�R�a(ch��n)��(qu��n),��֪�R�a(ch��n)��(qu��n)���������¼����ߵĆ��},�������Ї��͚W��,���������O(sh��)���I(l��ng)���Ї��ж���۠t�͂��������,���@�������Ї�����I(y��)�İl(f��)չ���M��,��

��Դ��Yole Intelligence

�Y(ji��)�Z

���̼������һ���־Ñ�(zh��n)����ô�Ї�����ͨ�^�������������ИI(y��)��ռ���șC,��Yole����f,�����ڛ]�м���Ŀ�ˣ��Ї��� �����ĕr�g�ͽ��X�Լ���(sh��)���f�쾚�ĆT��,��������SiC�I(l��ng)��ȡ�óɹ�,���ڡ�Ó�^�r������ ȫ��SiC�a(ch��n)�I(y��)���ʬF(xi��n)���ɂ��ӑB(t��i)���аl(f��)չ��SiC���B(t��i)Ȧ,��

���ľ��g��The Ojo-Yoshida Report

SiC in China: ��Poster Child of the Decoupling Era��

���ߣ�Junko Yoshida

https://ojoyoshidareport.com/sic-in-china-poster-child-of-the-decoupling-era/

���Ї����w�W(w��ng)������/ɽ����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪�h��