中國(guó)粉體網(wǎng)訊 據(jù)高工產(chǎn)業(yè)研究院(GGII)不完全統(tǒng)計(jì),,2020-2022年中國(guó)負(fù)極材料項(xiàng)目擬投資金額超2200億元,,其中2021年擬投資金額超550億元,2022年擬投資金額超1600億元,,同比增長(zhǎng)超200%,。主要因?yàn)?021年市場(chǎng)需求暴漲,導(dǎo)致石墨化產(chǎn)能緊缺,,于是企業(yè)加速投資擴(kuò)產(chǎn),,行業(yè)外企業(yè)也不斷涌入。

從負(fù)極材料擴(kuò)產(chǎn)主體來(lái)看,,新老玩家紛紛入局,。既包括璞泰來(lái)、杉杉科技等負(fù)極材料老玩家,,也包括國(guó)軒高科等電池企業(yè),,還有山西恒科、金匯能等跨界玩家,。傳統(tǒng)負(fù)極材料生產(chǎn)企業(yè)主要是圍繞客戶(hù)進(jìn)行產(chǎn)能布局,;電池企業(yè)為保障自身供應(yīng)鏈、控制成本,,也紛紛布局負(fù)極材料市場(chǎng),。如寧德時(shí)代在遼寧錦州投資100億元建設(shè)負(fù)極材料一體化項(xiàng)目,國(guó)軒高科在內(nèi)蒙古投資100億建設(shè)鋰離子電池負(fù)極材料項(xiàng)目,;跨界玩家入局主要是希望通過(guò)新能源賽道推動(dòng)傳統(tǒng)業(yè)務(wù)與產(chǎn)品的轉(zhuǎn)型升級(jí),,打造業(yè)務(wù)發(fā)展新的增長(zhǎng)點(diǎn)。

從擴(kuò)產(chǎn)產(chǎn)品類(lèi)型來(lái)看,,石墨材料占主導(dǎo)地位,,硅基材料發(fā)展?jié)摿Υ蟆?020-2022年石墨材料及石墨一體化項(xiàng)目擬新建產(chǎn)能占比超90%,主要是因?yàn)槠渚C合性能優(yōu)異,、工藝成熟,、市場(chǎng)接受度高。2022年石墨材料及其一體化項(xiàng)目擬新建產(chǎn)能超400萬(wàn)噸,同比增長(zhǎng)超1.5倍,。硅基材料及其一體化項(xiàng)目擬新建產(chǎn)能,,2021年超5萬(wàn)噸,2022年產(chǎn)能超20萬(wàn)噸,,增長(zhǎng)近3倍,,與石墨材料相比雖然硅基材料市場(chǎng)體量較小,但增速較快,。主要是因?yàn)橄掠坞姵仄髽I(yè)對(duì)電池性能要求不斷提高,,硅基負(fù)極材料因其具有較高理論比容量,被認(rèn)為是下一代高容量鋰離子電池負(fù)極材料的首選,,且頭部企業(yè)硅基負(fù)極產(chǎn)品已通過(guò)客戶(hù)驗(yàn)證,已逐步開(kāi)始批量供貨,。

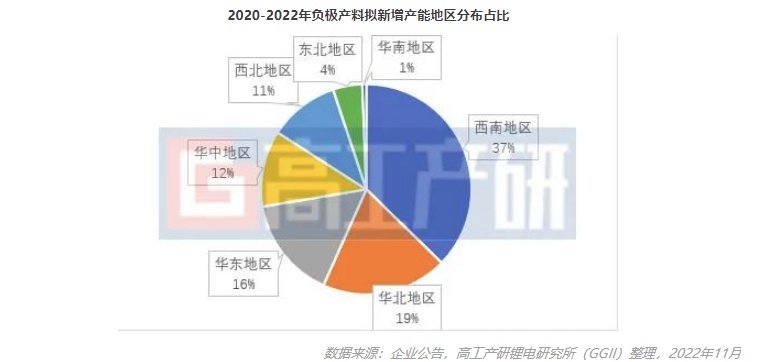

從區(qū)域分布來(lái)看,,西南、華北,、華東地區(qū)產(chǎn)能比較集中,,占比超70%。未來(lái)西南地區(qū)會(huì)繼續(xù)成為負(fù)極材料的建設(shè)熱門(mén)區(qū)域,,西北地區(qū)因其電價(jià)低廉,,未來(lái)區(qū)域內(nèi)負(fù)極材料產(chǎn)能布局會(huì)進(jìn)一步增加。

2020-2022年負(fù)極材料擬新建產(chǎn)能規(guī)模排在前五的省份是四川,、山東,、云南、湖北,、山西,,合計(jì)近400萬(wàn)噸,主要原因是:

1)電價(jià)便宜,,電力供應(yīng)穩(wěn)定,;

2)靠近上游原材料產(chǎn)地與石墨化產(chǎn)能集中地區(qū);

靠近下游電池廠(chǎng),,可就近為電池企業(yè)客戶(hù)提供配套,。

整體來(lái)看,負(fù)極材料行業(yè)投資將呈現(xiàn)以下發(fā)展趨勢(shì):

1)2023年負(fù)極材料市場(chǎng)投資會(huì)趨于冷靜,。2022年以前整個(gè)行業(yè)對(duì)市場(chǎng)前景預(yù)期較為樂(lè)觀(guān),,為搶占市場(chǎng)份額,企業(yè)產(chǎn)能規(guī)劃超前,,負(fù)極材料擬新建產(chǎn)能已遠(yuǎn)超市場(chǎng)需求,,規(guī)劃總產(chǎn)能達(dá)需求的5倍,產(chǎn)品價(jià)格下滑,未來(lái)將出現(xiàn)產(chǎn)能結(jié)構(gòu)性過(guò)剩,。GGII預(yù)計(jì)2023年行業(yè)擬新建項(xiàng)目投資額將下滑到800億以?xún)?nèi),,且已簽約項(xiàng)目建設(shè)進(jìn)度可能慢于預(yù)期。

2)一體化布局未來(lái)仍為發(fā)展主流,。頭部負(fù)極材料企業(yè)通過(guò)大通石墨化,、碳化及原材料等實(shí)現(xiàn)負(fù)極材料的一體化布局,不僅有效的控制成本,,同時(shí)保障上游原材料的供應(yīng)安全,,進(jìn)一步提升與電池企業(yè)的議價(jià)權(quán)。未來(lái)一體化布局是依舊是未來(lái)的發(fā)展主流,。

3)圍繞大客戶(hù),、低生產(chǎn)要素區(qū)域布局。出于降成本以及客戶(hù)時(shí)效性對(duì)接,,未來(lái)負(fù)極材料企業(yè)將進(jìn)一步圍繞電池企業(yè)布局,,逐漸形成區(qū)域集群,如四川省等,。

4)電芯工藝進(jìn)步促使硅基負(fù)極材料起量,。通常硅基負(fù)極材料項(xiàng)目建設(shè)周期在一年左右,2022年新建項(xiàng)目將在2023年陸續(xù)投產(chǎn),,考慮到4680圓柱電芯將在2023年開(kāi)始量產(chǎn)投放市場(chǎng),,將帶動(dòng)硅基負(fù)極材料滲透率提升。

GGII認(rèn)為由于過(guò)去兩年大規(guī)模的產(chǎn)能建設(shè)將會(huì)集中在2023-2024年釋放,,負(fù)極材料市場(chǎng)的產(chǎn)能將會(huì)出現(xiàn)結(jié)構(gòu)性過(guò)剩(頭部企業(yè)產(chǎn)能利用率高,,三線(xiàn)以下企業(yè)產(chǎn)能利用率不足30%),屆時(shí)將導(dǎo)致市場(chǎng)新增產(chǎn)能以及投資會(huì)逐漸減少,�,?紤]到項(xiàng)目能評(píng)與環(huán)評(píng)審批難,在此階段企業(yè)進(jìn)入負(fù)極材料賽道需更為謹(jǐn)慎,,各地政府在招引負(fù)極材料企業(yè)前也要慎重考慮,。

(中國(guó)粉體網(wǎng)編輯整理/文正)

注:圖片非商業(yè)用途,存在侵權(quán)告知?jiǎng)h除,!