中國粉體網(wǎng)訊 隨著三季報披露季步入尾聲,,眾多上市公司紛紛提交2022年1-9月成績單。受益于新能源產(chǎn)業(yè)高速發(fā)展,,鋰離子電池負(fù)極材料行業(yè)整體表現(xiàn)亮眼,。貝特瑞2022年Q3累計營收達(dá)175.68億元,較上年同期增長156.43%,,歸母凈利為13.58億元,,同比增長24.53%;杉杉股份Q3累計營收達(dá)158.41億元,,較上年同期增長0.82%,歸母凈利為22.1億元,,同比減少20.37%,;璞泰來Q3累計營收達(dá)114.14億元,較上年同期增長81.31%,,歸母凈利為22.73億元,,同比增長84.64%。鋰離子電池負(fù)極材料行業(yè)處于供需兩旺的高景氣區(qū)間,。

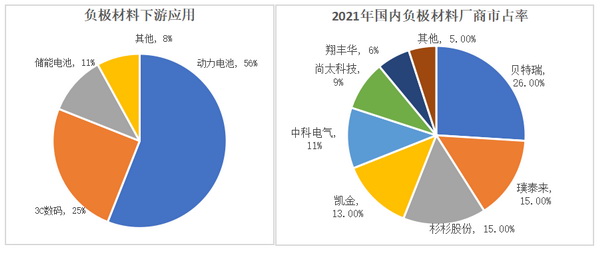

據(jù)高工產(chǎn)研鋰電研究所數(shù)據(jù)顯示,,2021年鋰離子電池負(fù)極材料行業(yè)集中度較高,其中貝特瑞,、璞泰來,、杉杉股份、凱金在國內(nèi)的市場占有率分別為26%,、15%,、15%、13%,上述四家企業(yè)國內(nèi)市場占有率達(dá)到69%,。負(fù)極材料下游主要運用為動力電池,、儲能電池以及消費電池。其中,,動力電池使用占56%,。這主要是由于新能源汽車市場的快速擴(kuò)張拉動鋰離子電池的需求量,導(dǎo)致負(fù)極材料出貨量的驟增,。目前國內(nèi)負(fù)極材料企業(yè)產(chǎn)能共計約94萬噸,,增長較快,但行業(yè)集中度還在不斷提高,。

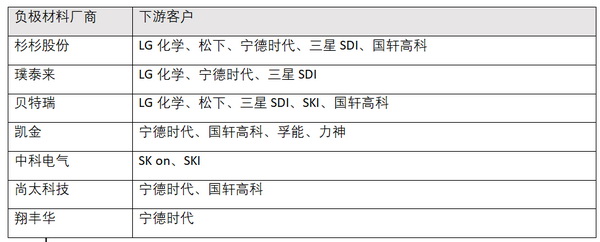

從各負(fù)極材料企業(yè)下游客戶結(jié)構(gòu)來看,,頭部負(fù)極材料企業(yè)多與寧德時代、松下,、LG化學(xué)等頭部電池廠商深度綁定,。

在下游動力電池、儲能電池旺盛需求的推動下,,負(fù)極材料行業(yè)吸引眾多社會資源參與其中,,多家企業(yè)積極擴(kuò)產(chǎn)。由此一些輿論認(rèn)為未來負(fù)極材料的產(chǎn)能將出現(xiàn)過剩,,那實際情況是否真的如其所言呢,?

每個行業(yè)都有其發(fā)展的內(nèi)在邏輯和需求導(dǎo)向的。

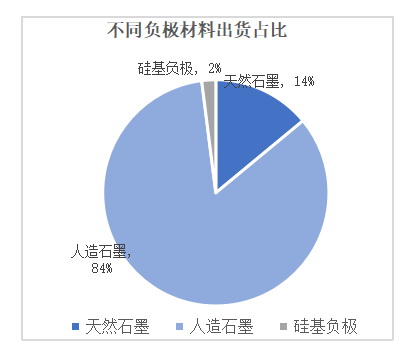

在鋰離子電池追求高能量密度,、循環(huán)壽命,、倍率性能以及安全性的情況下,電池廠對負(fù)極材料的選擇也提出了新的要求,。當(dāng)前負(fù)極材料以石墨類負(fù)極為主,。石墨類負(fù)極又分為天然石墨、人造石墨,。相比天然石墨,,人造石墨在首次效率、循環(huán)壽命等指標(biāo)上均優(yōu)于天然石墨,,因此人造石墨負(fù)極材料在動力電池的運用上更為廣泛,。據(jù)GGII數(shù)據(jù)顯示,2021年我國人造石墨出貨量為60.5萬噸,,同比增長97%,,占負(fù)極材料整體出貨量84%。

人造石墨是如何生產(chǎn)出來的呢,?其中又有哪些行業(yè)特點呢,?

人造石墨的工藝分為前道工序、中道工序以及后道工序。前道工序主要為原料的預(yù)處理和造粒,,中道工序主要為石墨化,,后道工序主要為篩分、除磁等步驟,。其中,,前道工序、后道工序的技術(shù)壁壘較低,,相關(guān)設(shè)備的標(biāo)準(zhǔn)化程度較高,,因此各競爭企業(yè)很難在其中拉開成本或體現(xiàn)差異化競爭優(yōu)勢。中道石墨化工序為生產(chǎn)負(fù)極材料的重要環(huán)節(jié),,直接影響著負(fù)極材料的質(zhì)量,。而石墨化工序耗能較高,一噸石墨化產(chǎn)能所消耗的電量近1.4-1.6萬度,。因此石墨化環(huán)節(jié)對用電價格高度敏感,,所以石墨化產(chǎn)能大多建設(shè)在內(nèi)蒙古、山西,、四川等電價較低的地區(qū),。以2021年10kV級大工業(yè)電價為例(元/kwh),內(nèi)蒙古,、山西,、四川、云南,、貴州,、廣西的電價分別為0.45、0.51,、0.58,、0.54、0.59,、0.56元/kWh。其中,,內(nèi)蒙古地區(qū)擁有39.1萬噸石墨化產(chǎn)能,,占全國總量近40%。

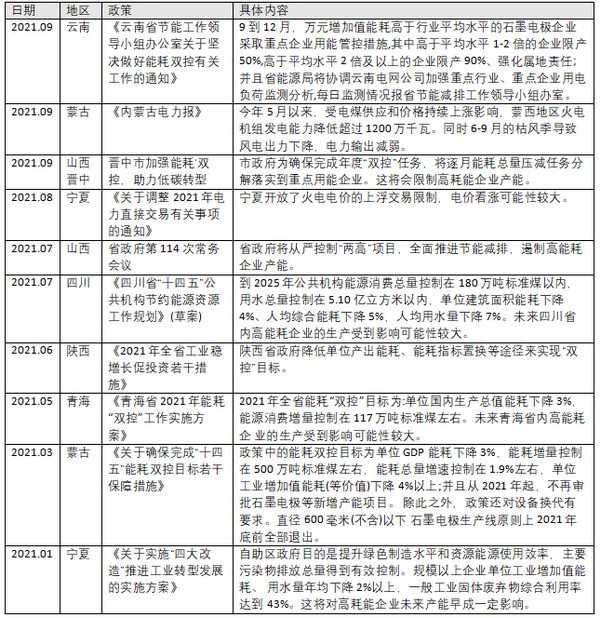

但是,,我國近年能耗管控嚴(yán)格且出臺了“雙控”政策,,對能源總耗較高的地區(qū)進(jìn)行預(yù)警,并提出“2025年單位GDP能耗和碳排放比2020年分別降低13.5%,、18%”的目標(biāo),。因此,各地區(qū)為達(dá)到“雙控”目標(biāo)、降低能源總耗,,也陸續(xù)出臺一系列能源限制的政策,,導(dǎo)致在2021年時存量石墨化產(chǎn)能開工率受到壓制,能評審批難度進(jìn)一步加大,,因此也將影響下游負(fù)極材料的出貨,。

近期內(nèi)蒙古地區(qū)也取消了電價優(yōu)惠政策,進(jìn)一步加大行業(yè)變局,。

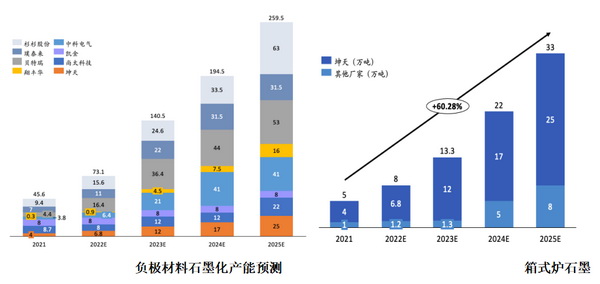

石墨化環(huán)節(jié)的高耗能主要來自石墨化工藝,。目前,石墨化工藝分為三類,,分別是坩堝法,、箱式法和連續(xù)法。坩堝法為當(dāng)下普遍的石墨化工藝,,代表企業(yè)包括杉杉股份,、璞泰來等。坩堝法技術(shù)相對成熟,,但坩堝法單位能耗較高且存在環(huán)保問題,。而箱式石墨化爐與連續(xù)式石墨化爐在單位能耗上優(yōu)勢明顯。但目前連續(xù)式石墨化爐工藝尚不成熟,,離商業(yè)化還有較長距離,。箱式石墨化工藝在少數(shù)行業(yè)企業(yè)發(fā)展較好,代表企業(yè)為河北坤天新能源股份有限公司,,坤天新能源利用多年使用箱式爐積累的經(jīng)驗,,自主設(shè)計、組裝爐體結(jié)構(gòu),,不斷優(yōu)化工藝,、提升能效,并實現(xiàn)高品質(zhì)負(fù)極材料的持續(xù)量產(chǎn),。但是箱式石墨化爐工藝門檻較高,,對企業(yè)在爐體設(shè)計、操作以及技術(shù)上均有著較高要求,,因此真正掌握的企業(yè)非常有限,。

未來在新能源車以及儲能領(lǐng)域快速發(fā)展的帶動下,負(fù)極材料的需求仍呈現(xiàn)高速增長態(tài)勢,。預(yù)計2025年全球負(fù)極材料需求將達(dá)到294萬噸,。從各頭部廠家的產(chǎn)能布局來看,頭部負(fù)極材料企業(yè)產(chǎn)能總計達(dá)443萬噸,。

從上述數(shù)據(jù)看,,貌似負(fù)極材料企業(yè)產(chǎn)能會在2023年形成冗余,。但這個產(chǎn)能數(shù)據(jù)存在工序錯配的問題,核心卡脖子產(chǎn)能就在石墨化工藝環(huán)節(jié),。

從預(yù)測數(shù)據(jù)可以看到,,受制于石墨化工藝產(chǎn)能瓶頸,鋰離子電池負(fù)極材料行業(yè)總體仍然呈現(xiàn)供應(yīng)緊張態(tài)勢,,但差異在不斷縮減,,行業(yè)在回歸正常平衡關(guān)系。

另外在各頭部負(fù)極材料企業(yè)的石墨化工藝產(chǎn)能分布方面,,坩堝爐石墨化工藝仍將作為主流的石墨化工藝,,箱式爐石墨化工藝在新增產(chǎn)能中占比較少。

在剛剛閉幕的“二十大”會議上,,我國提出“積極穩(wěn)妥推進(jìn)碳達(dá)峰碳中和,,發(fā)展綠色低碳行業(yè)”的目標(biāo),能耗更低的優(yōu)質(zhì)產(chǎn)能在未來將受到更多關(guān)注,。

從行業(yè)發(fā)展角度出發(fā),,負(fù)極材料行業(yè)雖已形成一定市場格局,但在產(chǎn)業(yè)政策,、技術(shù)迭代的多重因素影響下,,負(fù)極材料行業(yè)充滿了機(jī)遇與變革。如鋰離子電池快充的推廣,,將使得負(fù)極材料的制備技術(shù)與工藝得到進(jìn)一步的迭代,。鋰離子電池能量密度的提升,將使得負(fù)極材料可更大比例摻混硅基材料,。產(chǎn)業(yè)政策要求不斷降低負(fù)極材料能耗,,將使得類似箱式爐工藝逐步提升產(chǎn)能供給。

負(fù)極材料行業(yè)格局將持續(xù)發(fā)生變化,,其巨大的市場發(fā)展空間必將孕育千億價值的企業(yè),,也必將承載更多的投資機(jī)會。

(中國粉體網(wǎng)編輯整理/文正)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除,!