中國粉體網(wǎng)訊 隨著人們的消費觀念轉(zhuǎn)變和生活需求的多樣化,,以及新能源汽車制造技術(shù)的不斷成熟和成本的持續(xù)下滑,,越來越多的家庭開始自主選擇新能源汽車,。但是,新能源汽車尤其是電動汽車,,其仍然面臨續(xù)航里程、充電效率,、安全等的問題困擾,。

1-9月,中國新能源汽車產(chǎn)銷分別完成471.7萬輛和456.7萬輛,,同比分別增長1.2倍和1.1倍,,市場占有率達到23.5%。其中,,9月,,新能源汽車產(chǎn)銷量分別完后75.5萬輛和70.8萬輛,同比分別增長1.1倍和93.9%,,市場占有率達到27.1%,。

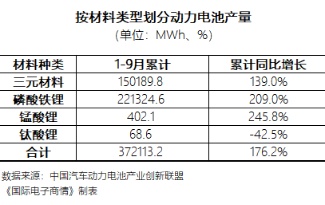

車輛購置稅減征政策的持續(xù)發(fā)力,讓新能源車市提振效果明顯。與此同時,,新能源汽車的熱銷進一步帶動了動力電池產(chǎn)量大幅提升,。數(shù)據(jù)顯示,1-9月,,中國動力電池產(chǎn)量累計為372.1GWh,,累計同比增長176.2%。

磷酸鐵鋰電池累計裝車量占比超60%

據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟統(tǒng)計的數(shù)據(jù)顯示,,1-9月,,中國動力電池產(chǎn)量累計為372.1GWh,累計同比增長176.2%,,其中三元電池累計產(chǎn)量150.2GWh,,占總產(chǎn)量40.4%,同比累計增長139%,;磷酸鐵鋰電池累計產(chǎn)量221.3GWh,,占總產(chǎn)量59.5%,累計同比增長209%,。

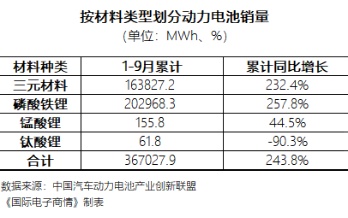

銷量方面,,1-9月,中國動力電池累計銷量達367.0GWh,,累計同比增長243.8%,。其中三元電池累計銷量163.8GWh,占總銷量44.6%,,累計同比增長232.4%,;磷酸鐵鋰電池累計銷量203.0GWh,占總銷量55.3%,,累計同比增長257.8%,。

裝車量方面:1-9月,中國動力電池累計裝車量193.7GWh,累計同比增長110.5%,。其中三元電池累計裝車量77.2GWh,占總裝車量39.8%,,累計同比增長63.9%;磷酸鐵鋰電池累計裝車量116.3GWh,占總裝車量60.1%,,累計同比增長159.8%,。

此外,據(jù)2021年12月中國汽車工業(yè)協(xié)會預(yù)測,,2022年中國汽車總銷量為2750萬輛,,同比增長5.4%,其中新能源汽車銷量為500萬輛,,同比增長47%,。

盡管中國新能源汽車的商業(yè)化進程是以政策(資金補貼,、稅費減免、不限號等)主導(dǎo)驅(qū)動的,,而隨著人們的消費觀念轉(zhuǎn)變和生活需求的多樣化,,以及新能源汽車制造技術(shù)的不斷成熟和成本的持續(xù)下滑,越來越多的家庭開始自主選擇新能源汽車,。但是,,新能源汽車尤其是電動汽車,其仍然面臨續(xù)航里程,、充電效率,、安全等問題的困擾。

動力電池能量密度成新能源汽車的關(guān)注焦點

2021年11月18日,,工信部發(fā)布《鋰離子電池行業(yè)規(guī)范條件》(征求意見稿)對鋰離子電池的產(chǎn)品性能做了相關(guān)要求,,對動力型電池的能量和功率進行規(guī)范約束,其中,,包括使用三元材料能量型單體電池能量密度≥210Wh/kg,,電池組能量密≥150Wh/kg;其他能量型單體電池能量密度≥160Wh/kg,,電池能量密度≥115Wh/kg,。功率型單體電池功率密度≥500W/kg,池組功率密度≥350W/kg,。循環(huán)壽命≥1000次且容量保持≥80%,。

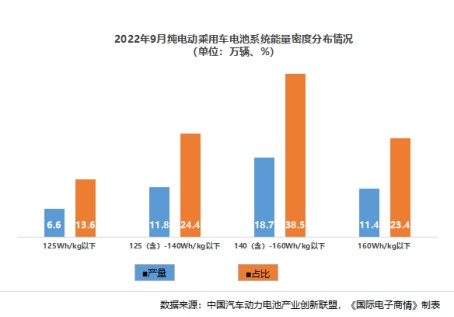

此外,據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟最新數(shù)據(jù)顯示,,2022年9月,,中國新能源汽車按車型劃分的平均裝車電量45.8kWh,環(huán)比增長2.5%,。其中純電動乘用車和純電動客車單車平均帶電量分別為51.5kWh/輛和218.4kWh/輛,,環(huán)比分別上升3.3%和下降0.04%。

同期,,中國純電動乘用車系統(tǒng)密度在140(含)-160Wh/kg和160Wh/kg以上車型產(chǎn)量分別為18.7萬輛和11.4萬輛,,占比分別為38.5%和23.4%,125Wh/kg以下車型產(chǎn)量6.6萬輛,,占比13.6%,。

動力電池作為新能源汽車的核心組件,,直接決定整車性能,,其占整車成本高達30~45%左右。因此,,影響新能源汽車尤其是影響純電動汽車的續(xù)航里程的動力電池的容量和密度成為業(yè)界關(guān)注的焦點,。

2020年11月,,國務(wù)院辦公廳印發(fā)的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(以下簡稱“規(guī)劃”)提出,到2025年,,純電動乘用車新車平均電耗降至12.0千瓦時/百公里,。而實際情況是,2019年中國新能源乘用車典型企業(yè)百公里電耗均值為15.95千瓦時,,大部分新能源汽車百公里耗電量在14-18度(千瓦時)之間,。

此外,根據(jù)《中國制造2025》的動力電池的發(fā)展規(guī)劃:2020年,電池能量密度達到300Wh/kg,;2025年,電池能量密度達到400Wh/kg,;2030年,電池能量密度達到500Wh/kg。顯然依靠現(xiàn)有的動力電池體系,,電池能量密度難以達到國家相關(guān)法規(guī)規(guī)定的要求。

為此,,《規(guī)劃》條款要求,,實施電池技術(shù)突破行動:開展正負極材料、電解液,、隔膜,、膜電極等關(guān)鍵核心技術(shù)研究,加強高強度,、輕量化,、高安全、低成本,、長壽命的動力電池和燃料電池系統(tǒng)短板技術(shù)攻關(guān),,加快固態(tài)動力電池技術(shù)研發(fā)及產(chǎn)業(yè)化。

近年來電動汽車自燃事故頻發(fā),,其主要原因也是液態(tài)電解質(zhì)過熱被點燃,,最終導(dǎo)致電池起火。因此,,開發(fā)高效的固態(tài)電解質(zhì)是超安全,、超高能量密度鋰電池的必經(jīng)之路。分析指出,,固態(tài)電池若能發(fā)揮并強化安全性的部分優(yōu)勢,,力爭占據(jù)能量密度優(yōu)勢,將倍率,、循環(huán)壽命和工藝性進一步優(yōu)化,則可鞏固其優(yōu)勢場景下的核心潛在客戶,。如果性能和成本進展顯著,,其將成為替代現(xiàn)有鋰電池的關(guān)鍵技術(shù)路線。不過,,被認為是下一代動力電池的固態(tài)電池,,其取代液態(tài)電解質(zhì)的鋰離子電池還尚需時日,。

今年3月,中國電動汽車百人會副理事長,、中國科學(xué)院院士歐陽明高對中國國內(nèi)固態(tài)電池市場做過預(yù)估,,以產(chǎn)業(yè)化為衡量標準,,2025年能量密度達到350Wh/kg,,固液混合電解質(zhì)的半固態(tài)電池出現(xiàn);2030年能量密度達到400Wh/kg,,液態(tài)電解質(zhì)更少的準固態(tài)電池量產(chǎn),,真正的全固態(tài)產(chǎn)品預(yù)計不超過1%;2035年能量密度目標是500Wh/kg,,全固態(tài)電池實現(xiàn)產(chǎn)業(yè)化,。

整車、電池及上游材料廠商紛紛布局

根據(jù)市場預(yù)測,,全球固態(tài)鋰電池的需求量在2025年,、2030年將分別達到44.2GWh,、494.9GWh,,到2030年,該市場規(guī)模產(chǎn)值將攀升至1500億元以上,。因此,,為攫取新賽道龐大的市場份額,諸如豐田等這些全球知名整車廠商,,中國的寧德時代,、贛鋒鋰業(yè)等電池企業(yè),以及負極材料供應(yīng)商杉杉股份等上游廠商,,都在積極加快布局,。

此外,NASA(美國航空航天局)也于近日宣稱,,其研發(fā)的航空用固態(tài)電池取得重大突破,。據(jù)悉,該固態(tài)電池的能量密度達到了500Wh/kg。NASA研發(fā)的固態(tài)電池其電解質(zhì)材料是價格更加便宜且易獲得的硫,。

(中國粉體網(wǎng)編輯整理/文正)

注:圖片非商業(yè)用途,存在侵權(quán)告知刪除,!