�Ї����w�W(w��ng)Ӎ ��֪�ĺΕr�_ʼ,������늳صĮa(ch��n)��Ҏ(gu��)ģ,���ѽ�(j��ng)������늳؏S�̂���ҫ�����c,���@�N�F(xi��n)�ͺ��������е�С���Ѷ��@���ˡ�С�t����,��������һ�ȼ��ġ���t����,�����@�Ï������F��

��ô,����Ŀ��۽���늳؏S�̱���,���F(xi��n)�ڄ���늳��ИI(y��)�ġ���t������ʲô��

���ˮa(ch��n)��֮��,���𰸻��S���@�ڃɂ����棺��һ,���܉��нг������Ҽ��g(sh��)�^�P(gu��n)��늳�Ʒ�ƣ����,���ѽ�(j��ng)IPO����,�������ڜ�(zh��n)�����С�

��(d��ng)Ȼ,�����ݺ��Ե�߀��,������늳ص��b܇�������f��Ŀǰ����ֱ�ӱ��F(xi��n)늳؏S�̌�������Ҫ��(sh��)��(j��)����,��

��ǰ,��9�·ݵć���(n��i)����늳���I(y��)�b܇��TOP15��Σ���ʽ���t,��

����(j��)�Ї���܇����늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˔�(sh��)��(j��),�����r���ͱȁ��Ϸ�(w��n)��(w��n)ռ��(j��)��һ,���ڶ�λ����ȡ��70%���ϵć���(n��i)�Ј����~,���Є�(chu��ng)�º��͇��߿����ں���,�����е���������λ,��ռ�����Ј����~10%����,��LG����Դ�t��0.94GWh���b܇����2.96%���Ј����~,�����ڵ���,��

�o�S���������_���|�����,�������m��,���䳲��Դ�����ܿƼ��ȇ���(n��i)늳؏S��,��Ҳ�����Լ��Ĺ�(ji��)����,����ǰ���Mһ�����M�ܸ���˾���������]��̫��׃��,��������늳صĮa(ch��n)��,���b܇���������棬���ل�(chu��ng)�¸�,��

����(j��)�Ї���܇���I(y��)�f(xi��)����(sh��)��(j��),��1~9�£��Ї�����Դ��܇�a(ch��n),���N�քe�_��471.7�f�v��456.7�f�v,��ȫ��t�����^600�f�v�������п���ͻ��700�f�v,��

�ɴ˲��y����,������(n��i)����Դ��܇�Ј����_���ٴ�ӭ�����µı��l(f��)�c,����ô,���c����Ӱ�S�εĄ���늳أ�Ҳ�،��@����һ�����Ј�����,��

ֻ���^,�����@���^���У���ͬ��I(y��)������ͬ�đ�(y��ng)����ʽ,��

�Є�(chu��ng)�º�,��IPOֻ�����c

���r���c�ȁ��ϵě_ͻ�����H�H��������Ԫ䇺������F䇵ļ��g(sh��)·��֮��,���S����˹������Ƭ늳�����,������֮�g�Č������������Ј����~�Ġ��Z����u�@�F(xi��n),��

���o�Ɇ�,���ȁ��ϵĵ�Ƭ늳ؕ��и�������飬��(d��ng)��˹��,��ε��,��С�����P(gu��n)�I(y��)��(w��)��أ����r���������F䇘I(y��)��(w��)��Ȼ����(d��ng)��_,��ֻ���^�ڌ��r���c�ȁ������������ı���,����һ����I(y��)�����������Ե������Є�(chu��ng)�º���

�Є�(chu��ng)�º�,��ԭ���к���,��������2007�꣬�����Ї����չ��I(y��)���F,��10��6��,���Є�(chu��ng)�º��^픡�����(n��i)���������늳����a(ch��n)�̡������^����ʽ���Ƹ۽���,���ɞ����ڸ����еĄ���늳���I(y��),��

�ڮa(ch��n)Ʒ�����ϣ��Є�(chu��ng)�º��c���r������,�����߶�����Ԫ�,�������F�늳ɗl����·�������^�ڱȁ��ό����r�������{,���Є�(chu��ng)�º������{��,����ƫ������Ԫ�늳صĘI(y��)��(w��)�ϡ�

1~9����(n��i)��Ԫ����늳���I(y��)�b܇����TOP 15��,���Є�(chu��ng)�º��Խ�13%���Ј����~,���H���ڌ��r�������档�mȻ���w��Ԫ늳��b܇�����^�nj��r�����ķ�֮һ,����Ҳ����LG����Դ�ɿ���һ��,�����ϣ��܉�?q��)�LG����Դ��,��Ҳ�����@ʾ�Є�(chu��ng)�º��IJ���,��

�����Є�(chu��ng)�º����йɕ��@ʾ��2019-2021��,���Є�(chu��ng)�º��������͑�V�������عɹɖ|������քe��6.86�|Ԫ,��15.58�|Ԫ�Լ�35.37�|Ԫ������ռͬ�ڿ������39.6%,��55.1%�Լ�51.9%,��

�@����Ҋ,���@�ӵ��Є�(chu��ng)�º����y�x�_�V�������@���^����ه��һ܇��,�������������L(f��ng)�U,��

����һ�҄���늳صĹ���(y��ng)�̣��Є�(chu��ng)�º��Ŀ͑����ж��^��,���ݱؕ�Ӱ����h�r����,���������L�h�l(f��)չ�����^���ղ������Ĺ�Ȧ,�����������ȱ���h�r��(qu��n),������(d��o)�£�

���Ҍ����Є�(chu��ng)�º����f,�����к��z�Y���H�H���ڵ��Ʊ�����,��߀�������m(x��)�ĹɃr��Ͷ�Y�ߘI(y��)��Ҫ��

�䌍,�����r�����]�к�ҕ�Є�(chu��ng)�º������{,�������������е�ǰϦ�����M���˾��_�ء������ѓ���,���mȻ���F(xi��n)��,�����P(gu��n)�Č�������Ҳ�]��һ�����_�ĽY(ji��)�������@�N�������ҳ����Ġ�B(t��i),����Ȼ�����m(x��)�ܾ�,��

������һ���棬�Є�(chu��ng)�º��ĹɃr����������߀������,������߀�þC����I(y��)��,���M�п��]��

�Ј����,���I(y��)���ܷ���(w��n),��

����늳��ИI(y��)���w��ã�����ӹ���ɵ�,��

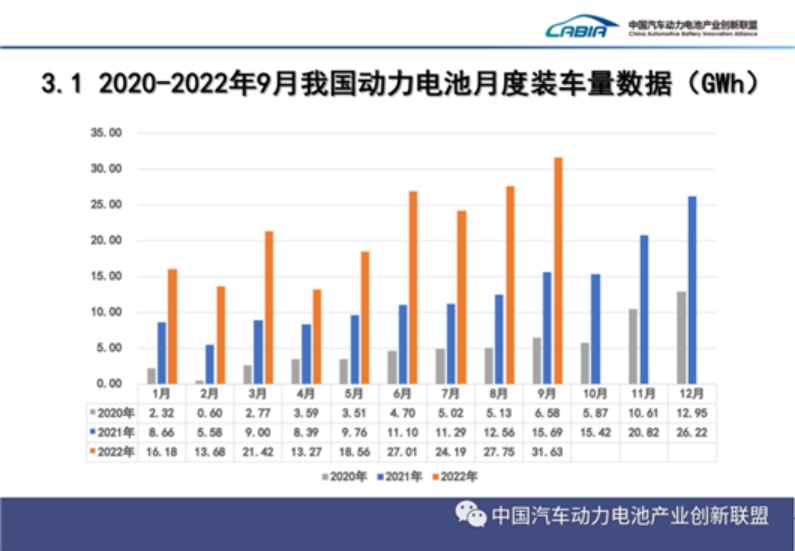

����(j��)�Ї���܇����늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˔�(sh��)��(j��),��9�·ݣ�����(n��i)�Ą���늳��b܇���_��31.6GWh,��ͬ�����L101.6%,���h(hu��n)�����L14.0%����1~9��,������(n��i)����늳���Ӌ�b܇��193.7GWh, ��Ӌͬ�����L110.5%,��

�ل�(chu��ng)�¸ߵ��b܇�����C��������늳��Ј��ķ��s�������ݺ��Ե�һ�c����,�����m(x��)�U����Ј�����,���ܷ����еĮa(ch��n)�I(y��)���I(y��)�����棿

�Q��֮,���M�@�ڄ���늳��ИI(y��)��(n��i),�����ղ������Ĺ��Q�F(xi��n)���ܷ�õ�����,��

10��10���������r���l(f��)����2022��ǰ�����ȘI(y��)���A(y��)��,������(j��)��(n��i)���@ʾ,�����r��ǰ�����Țwĸ������165�|Ԫ��180�|Ԫ��ͬ�����L112.87%~132.22%,������,��Q3���Țwĸ�������A(y��)Ӌ88�|Ԫ��98�|Ԫ��ͬ�����L169.33%~199.94%,��

�˺�,�����߿�Ҳ�l(f��)�����ԼҵĘI(y��)���A(y��)�棺�A(y��)Ӌ2022��ǰ�����Țw�������й�˾�ɖ|�ă������s1.47�|Ԫ~1.62�|Ԫ��ͬ�����L116.68%~138.56%,��

���y�l(f��)�F(xi��n)����,�����մ˴ΘI(y��)���A(y��)�棬���r��ǰ3���ȵă�����,���ѽ�(j��ng)���^��ȥ��159�|Ԫ��ȫ�������,�����߿�ҲŤ̝��ӯ�����F(xi��n)�˳ɱ���(sh��)�ă��������L,��

����һ����,�����b܇�����ԣ����r���LJ��߿Ƶ�9.84��,���������s����111��,����˿�������GWh��ӯ������,�����r�������LJ��߿Ƶ�10������,��

����ֵ��ע���һ�c�����H�H�DŽ���늳���I(y��)֮�g��ӯ������������,����������늳ع���(y��ng)朵�Ԓ�Z��(qu��n)Ҳ��ƽ��,��

�����ǬF(xi��n)�ڵؾ����Ρ�����ȶ�����ص�Ӱ���,������늳�����ԭ���ϸ���һ�q�ٝq,�����µ��Ϻ��(li��n)��(sh��)��(j��)�@ʾ������늳ؼ�̼��䇃r���ѽ�(j��ng)�ϝq����53.55�fԪ/�����ֲ���˹,��

�Ј�����(d��o)����늳ص�����ԭ���ϳɱ��Ӹ߲���,�����H�����Ј��{(di��o)��(ji��)�����º��y�r����,����֮,����������@�N�ϝq���^�M����Ч���ƣ�����Դ��܇�����ٴ�ӭ��һ���q�r��,��

�����Ǖr,��߀������ô�����M���I�~�

�䌍���y����,���������늳���I(y��)������Ŭ��,���Є�(chu��ng)�º���OS���i�F�늳ء����ܿƼ���SPS��ܛ��늳�,�������m���Ć��늳�,���ټ��ό��r��������늳ء��ȁ��ϵĵ�Ƭ늳ص�,�������������Լ��ķ�ʽ,����(chu��ng)�¡��ĸ�,���Ƅ���������늳��ИI(y��),��

���F(xi��n)�ڵĆ��}�ǣ����ˌ��r��,���ȁ���֮��,��߀���ļ҄���늳؏S�̣��܉�ȡ�ñ��^ϲ�˵ĘI(y��)��,��

�Q��Ԓ�f,��������ܒ��X���@Щ����늳���I(y��)�����(q��)���֕���ʲô��,��

���Ї����w�W(w��ng)������/�L����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)Ո��֪�h����