中國粉體網(wǎng)訊 近年來,,新能源已成為全球最火熱的賽道之一,電池需求旺盛,,支撐了電池材料企業(yè)的快速發(fā)展,。2021年,高景氣度的磷酸鐵鋰市場突然闖進了一群跨領域玩家——擁有上游資源優(yōu)勢的鈦白粉龍頭企業(yè)開始頻頻試探,,利用其自身優(yōu)勢爭相布局磷酸鐵鋰電池,、釩電池等新能源產(chǎn)業(yè)鏈。

圖片來源:pixabay

跨界風云

鈦白粉企業(yè)“突闖”磷酸鐵鋰市場

2021年2月3日,,國內鈦白粉行業(yè)的頭部企業(yè)——中核鈦白突然發(fā)布公告稱,,其將以121.08億元建設規(guī)劃年產(chǎn)能50萬噸的大型磷酸鐵鋰項目。

緊接著,,同屬鈦白粉行業(yè)的龍蟒佰利也傳來了進軍磷酸鐵鋰市場的消息:其子公司佰利新能源擬出資3億元成立河南龍佰新材料科技有限公司,。

據(jù)了解,中核鈦白,、龍蟒佰利進入磷酸鐵鋰市場的方式均為直接生產(chǎn)磷酸鐵鋰材料,。而除了這種“打法”外,鈦白粉企業(yè)的參與者中還有將鈦白粉的副產(chǎn)品供應給磷酸鐵鋰生產(chǎn)企業(yè)的玩家,,而安納達就是其中之一,。據(jù)悉,安納達早在2015年就開始涉足制作高性能磷酸鐵鋰電池必備原材料——磷酸鐵,;在2020年7月份,,其進一步對磷酸鐵項目增資擴建,增資金額達到7700萬元,。

今年,,3月28日,鈦白粉上市公司金浦鈦業(yè)披露,,斥資100億元入局磷酸鐵鋰等新能源電池材料一體化項目,。

6月17日,,惠云鈦業(yè)牽頭擬在云浮市云安區(qū)投資建設100億元規(guī)模的新能源材料產(chǎn)業(yè)園項目。

“大哥”“二哥”入局釩電池

除布局鋰電材料外,,鈦白粉企業(yè)還打起了釩電池“牌”,。近期鈦白粉龍頭龍佰集團、中核鈦白相續(xù)披露布局釩電池產(chǎn)業(yè)的相關公告,。

7月8日,,中核鈦白公告稱,其與四川偉力得能源股份有限公司,,在甘肅白銀簽署了《關于設立甘肅澤通偉力得釩材料有限公司合資協(xié)議》,,雙方出資設立甘肅澤通偉力得釩材料有限公司,共同推進釩礦資源的開發(fā),、釩電解液的制造及相關配套產(chǎn)業(yè)的項目落地,。

7月13日,龍佰集團披露公告顯示,,公司董事會于7月12日審議通過了《關于投資建設釩鈦鐵精礦堿性球團濕法工藝年產(chǎn)3萬噸五氧化二釩創(chuàng)新示范工程的議案》,。該項目總投資25億元,分兩期實施,,最終達到年產(chǎn)3.0萬噸98%五氧化二釩和720萬噸鐵精礦堿性球團,。

磷酸鐵鋰、釩電池兩大黃金賽道的吸引力

磷酸鐵鋰,、釩電池兩大黃金賽道到底有何吸引力,,使得 “鈦白軍”動作頻頻?

炙手可熱的磷酸鐵鋰

近年來,,伴隨著比亞迪刀片電池,、寧德時代 CTP 等新技術產(chǎn)業(yè)化應用的出現(xiàn),磷酸鐵鋰電池性能得以大幅提升,,能量密度有所提高,,成本優(yōu)勢進一步凸顯,因此磷酸鐵鋰電池在性價比上重新占據(jù)優(yōu)勢,,市場規(guī)�,?焖僭鲩L。

圖片來源:pixabay

寧德時代董事長曾毓群稱,,公司將在未來 3-4 年內將逐漸增加磷酸鐵鋰電池的產(chǎn)能占比,,逐漸減少三元電池的產(chǎn)能。特斯拉CEO馬斯克明確表示,,特斯拉未來將會逐步轉向采用磷酸鐵鋰電池方案,未來三分之二的特斯拉車型配套用電池將使用磷酸鐵鋰電池,,三分之一可能采用三元電池,。

今年3月,,國家工信部發(fā)布《新能源汽車推廣應用推薦車型目錄》(2022年第2批),共有28款新能源乘用車入選,。除了6款三元電池車型和1款無鈷鋰電池車型外,,剩下的21款車型,全部是磷酸鐵鋰電池車型,,占比已經(jīng)高達75%,。

市場人士認為,在全球新能源汽車需求快速爆發(fā)增長趨勢下,,疊加受5G基站建設加快以及儲能市場增長帶動,,磷酸鐵鋰材料未來5-10年仍將處于高速發(fā)展期。

根據(jù)方正證券的測算,,保守預計,,2025年磷酸鐵鋰需求可超200萬噸。如果考慮到風光等新能源發(fā)電的占比提升,,加上儲能業(yè)務的需求,,再疊加電動工具、船舶,、兩輪車等其他應用,,樂觀情況下,2030年左右磷酸鐵鋰的年需求量將達1000萬噸級,。

據(jù)此,,明眼人都能看出:磷酸鐵鋰電池在動力電池領域正變得炙手可熱。面對未來具有龐大需求潛力的磷酸鐵鋰市場,,其他行業(yè)的“看客”難免動了心思,,也欲分上一杯羹。

釩電池概念持續(xù)火熱

作為電化學儲能領域的三條技術路線之一,,釩電池成為近期資本市場的熱點,。釩電池為何被市場如此看好?據(jù)了解,,釩電池具備壽命長,、封閉運行無污染、無選址要求,、啟動速度快,、充放電效率高等一系列優(yōu)點,是作為儲能材料的最佳技術路線,。

不僅如此,,釩電池還具備一個鋰電池無法比擬的儲量優(yōu)勢。據(jù)了解,,火熱的鋰電浪潮下,,令人不安的是,,我國的鋰資源儲量僅占全球儲量的7%,大部分鋰資源都需要依靠進口,。而釩資源就不同了,,我國釩儲量占到世界可探明儲量的42%,豐富的釩儲量不僅完全能夠自給,,而且大部分為易提取的釩鈦磁鐵礦,。

因此,無論是從安全性,、便捷性,、成本和資源戰(zhàn)略上考慮,釩電池都是未來我國儲能材料的最佳選項之一,。

此外,,近期下發(fā)的國家能源局相關文件更是給釩電池發(fā)展添上了一把政策的“火”,在這項名為《防止電力生產(chǎn)事故的二十五項重點要求(2022年版)(征求意見稿)》中明確提出,,“中大型電化學儲能電站不得選用三元鋰電池,、鈉硫電池,不宜選用梯次利用動力電池”,。

這意味著,,為防范電化學儲能電站火災事故,三元鋰這種高能量密度的電池被攔在了門外,,而釩電池則打開了更多廣闊的想象空間,,未來釩電池的市場空間將是異常廣闊。據(jù)浙商證券的估算,,預計到2025年,,釩電池累計裝機將達到4.3GW,5年復合增長率達112%,,可以說“錢”景無限,。

鈦企業(yè)優(yōu)勢得天獨厚

鋰電方面

據(jù)了解,磷酸鐵鋰材料主要由磷,、鐵,、鋰組成,前驅體磷酸鐵目前占磷酸鐵鋰材料的成本20%-30%,。

鈦白粉的主要制造方法有硫酸法和氯化法兩種,,其中,大約56%的鈦白粉為氯化法產(chǎn)品,,這種產(chǎn)品的70%以上又產(chǎn)自美國杜邦等鈦白粉大廠,,其他國家包括中國的鈦白粉工廠仍以硫酸法為主。

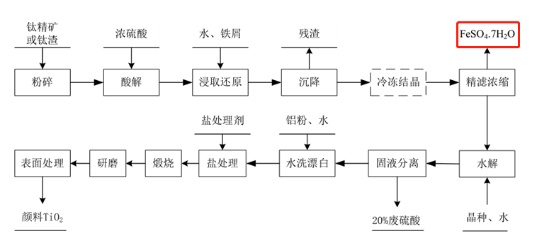

圖片來源:中核鈦白

在采用硫酸法制備鈦白粉時,其工藝原理為:含鈦原料首先與濃硫酸發(fā)生酸解反應,,酸解后原料中的含鈦組分轉變?yōu)門iOSO4,,鐵、鎂,、鋁、鈣,、釩,、鉻等雜質也會形成相應的硫酸鹽進入鈦液。通過沉降去除酸解過程形成的不溶性殘渣,,然后冷凍結晶分離出鈦液中的七水硫酸亞鐵(FeSO4•7H2O),。初步凈化的鈦液經(jīng)過濃縮后水解得到偏鈦酸(TiO2•H2O),洗滌過濾去除偏鈦酸漿料中可溶性雜質,,最后經(jīng)過煅燒,、研磨及表面處理等環(huán)節(jié)得到鈦白粉成品。

由此可知,,在生產(chǎn)過程中產(chǎn)生一種叫硫酸亞鐵的廢棄物恰恰可以用來制備前驅體磷酸鐵,,并在此基礎上形成硫酸亞鐵-磷酸鐵-磷酸鐵鋰產(chǎn)業(yè)鏈,鈦白粉企業(yè)正好處于磷酸鐵鋰的上游,。

因此,,鈦白粉企業(yè)生產(chǎn)磷酸鐵鋰,有一定技術積累和成本優(yōu)勢,。以鈦白副產(chǎn)品硫酸亞鐵作為原料制備磷酸鐵,,不僅設備和原料的雙重疊加在極大程度上節(jié)約成本,同時可確保磷酸鐵鋰項目原料端的自給自足,,又能為企業(yè)處理廢棄物提供新的途徑,。

釩電池方面

其實答案還是繞不開二者的伴生關系。據(jù)了解,,在自然界中,,釩和鈦通常是一種共生礦,二者經(jīng)常在一種礦物質中存在,,即釩鈦磁鐵礦,。而且,鈦白粉企業(yè)和釩企業(yè),,本質上也是同一條產(chǎn)業(yè)鏈上的不同分支,。

業(yè)內人士介紹,和釩企業(yè)一樣,,鈦白粉企業(yè)用于制造二氧化鈦的原材料,,也包括了釩鈦磁鐵礦和由該礦物提純后得到的高鈦渣,而無論是哪種,,其提取鈦后得到的廢液里,,都不可避免的含有釩的存在,,提煉鈦的同時自然可以提煉得到釩。

在此背景下,,鈦白粉企業(yè)進軍釩電池領域就顯得非常有優(yōu)勢,,因為其本身就具有上游礦產(chǎn)資源優(yōu)勢、中游化工產(chǎn)品及副產(chǎn)品深入開發(fā)和再利用優(yōu)勢,,同時還具有能評,、環(huán)評等指標優(yōu)勢。鈦白粉企業(yè)一旦布局下游新能源電池產(chǎn)業(yè),,可以打通資源端和應用端間全產(chǎn)業(yè)鏈,,還有助于降低能耗、提升產(chǎn)品附加值,。

總結

自去年開始,,磷酸鐵鋰、釩電池兩大黃金賽道引來多家鈦白粉企業(yè)爭相布局,。盡管鈦白粉企業(yè)在產(chǎn)業(yè)鏈上游都占據(jù)著有利地位,,但如果僅從這方面考慮,跨界者可不僅僅是鈦白粉企業(yè),,磷化工企業(yè)的布局也較為兇猛,,而且,從成本結構來看,,磷化工企業(yè)似乎比鈦白粉企業(yè)更具優(yōu)勢,,在磷酸鐵的成本中,磷源成本占到生產(chǎn)成本的53%,,而鐵源只占6%,。無論如何,眼下盡快掌握核心技術,,真正能把一體化的生產(chǎn)做出來才是硬道理,,轉產(chǎn)速度慢了好機會就過去了。

參考來源:

[1]鈦白粉企業(yè)打起釩電池“牌” 中核鈦白先行一步進軍新能源. 覽富財經(jīng)網(wǎng)

[2]磷酸鐵鋰“入侵者”大軍壓境.電池中國

[3]釩電池持續(xù)火爆,,還把鈦白粉企業(yè)也帶嗨了.選股寶

[4]磷酸鐵鋰行業(yè)再迎鈦白粉巨頭 金浦鈦業(yè)擬斥資百億進軍鋰電新能源.財報網(wǎng)

(中國粉體網(wǎng)編輯整理/山川)

注:圖片非商業(yè)用途,,存在侵權告知刪除