�Ї����w�W(w��ng)Ӎ �����,��플�Ҏ(gu��)����ʾ���(xi��ng)Ŀ,����(ji��ng)�a(b��)��(x��)�t,����ȫ�\(y��n)�еȶ���(g��)���棬��(ch��)�������ܼ����,�����Һ͵ط��������ߙC(j��)�Ʋ�������,�����У������P(gu��n)ע�Į�(d��ng)�ٽ���3��21��,�����Ұl(f��)��ί,��������Դ��ӡ�l(f��)�ġ���ʮ���塱���̓�(ch��)�ܰl(f��)չ��(sh��)ʩ���������������,����2025��,�����̓�(ch��)�����̘I(y��)�����ڲ���Ҏ(gu��)ģ���l(f��)չ�A��,���߂��Ҏ(gu��)ģ�̘I(y��)����(y��ng)�×l��,����2030�꣬���̓�(ch��)��ȫ���Ј����l(f��)չ,��

�mȻ�����̓�(ch��)��������,����δ���_���w�b�C(j��)Ŀ��(bi��o)��������(w��)Ժ2021��10��ӡ�l(f��)�ġ�2030��ǰ̼�_(d��)���Є�(d��ng)�������Լ����Ұl(f��)��ί��������Դ��2021��7�°l(f��)���ġ��P(gu��n)�ڼӿ��Ƅ�(d��ng)���̓�(ch��)�ܰl(f��)չ��ָ��(d��o)��Ҋ�������_���,��2025�����̓�(ch��)���b�C(j��)�����_(d��)��30GW����,��

���^�������P(gu��n)�о��C(j��)��(g��u)�������{(di��o)���A(y��)�y��(sh��)��(j��)����,����ʮ���塱,�����̓�(ch��)���b�C(j��)�������h(yu��n)������Ҏ(gu��)��Ŀ��(bi��o)��

��ʲôҪ���|(zh��)��,��Ҏ(gu��)�,����l(f��)չ���̓�(ch��)�ܣ��@�Ǯ�(d��ng)ǰ����Դ�_�l(f��)Ҏ(gu��)�,���������,��ؓ(f��)�ɷ�Ȳ���m(x��)������,���������ϵ�y(t��ng)�{(di��o)��(ji��)����,���������ϵ�y(t��ng)��ȫ�\(y��n)�еı�Ȼ����

Ҳ���ǃ�(ch��)���@��(g��)����,���늳خa(ch��n)�I(y��)�����c����Դ܇�l(f��)չմ߅֮��,����߀�c�����ˮ�,���L(f��ng)늵ȶ�N�Gɫ��Դ�İl(f��)չ���մ߅,��

��Ȼ�늡�����,�����,��ˮ늡��L(f��ng)�������Dz�������--��l(f��)����ڲ��ɿ�,���Թ������,������̫����䏊(qi��ng)�ҕr(sh��)���l(f��)��Ǹ߷���,����������̫���ɽ,������͟o�Ԟ��^����ˮ�,���L(f��ng)�,���t�cѴ�ڡ��L(f��ng)���������P(gu��n),����ȫ�����,��Ҳ�и߷�͵ȡ��@�N�Gɫ��Դ,�����o�����늻��ߺ����@��������(w��n)���l(f��)�,������Ҫ���ǣ������ˮ��L(f��ng)�Խ�l(f��)չ,���@�N�l(f��)늲���(d��ng)�o늾W(w��ng)������ؓ(f��)��(d��n)Խ��,����Ȼ��Ҫ�����O(sh��)������(ch��)���O(sh��)�䡣���늳�����һ�N��(ch��)���ֶ�,����r(ji��)ֵ�@,��

��(ch��)�ܷN�

��(ch��)�ܰ��ս��|(zh��)�Ʉ��֞�C(j��)е��(ch��)�ܡ�늻��W(xu��)��(ch��)��,��늚⃦(ch��)��,���ღ(ch��)�ܵ���ͣ������ԙC(j��)е��(ch��)�ܺ�늻��W(xu��)��(ch��)�ܑ�(y��ng)����V,��

�C(j��)е��(ch��)�ܣ�����ˮ,���՚�����郦(ch��)�ܽ��|(zh��)��ͨ�^�C(j��)е�Y(ji��)��(g��u)����,����(sh��)�F(xi��n)��(du��)����ă�(ch��)��,��ጷź��������͵đ�(y��ng)�ð�����ˮ����,���w݆��(ch��)�ܵ�,��

늻��W(xu��)��(ch��)�ܣ�ͨ�^���N����늳ؼ��g(sh��)������x��늳�,��Һ��늳�,���c�x��늳صȁ��M(j��n)�������(ch��)�ܡ�

���(ch��)�܃�(y��u)�ӌ�(du��)�ȣ��DƬ��Դ���Ї�֪�W(w��ng),���н�˾��

Ŀǰ��ˮ����ռ����(d��o)��λ,��늻��W(xu��)��(ch��)�ܿ������L��

��ˮ�������g(sh��)����,���ɱ��^����ȫ����(n��i)�����ƏV,��������ռ��(j��)�˃�(ch��)����Ӌ(j��)�b�C(j��)����90%������ˮ���܌�(du��)�ڵ���Ҫ��̫��,�����Ҳ��m�ϽK���Ñ�,�����⣬��ˮ�����վ���O(sh��)�����L,��ͨ����6��8��,���������D(zhu��n)�QЧ�ʃH�s70%-75%��

��ȶ���,��늻��W(xu��)��(ch��)���YԴ�ɵ��Ը�,�����b�`����O(sh��)���ڶ�,��������b�C(j��)Ҏ(gu��)�,��������L,���S���늼��g(sh��)���켰�ɱ��½���늻��W(xu��)��(ch��)�ܑ�(y��ng)�����������õ�����ጷ�,��

��(ch��)���Ј�

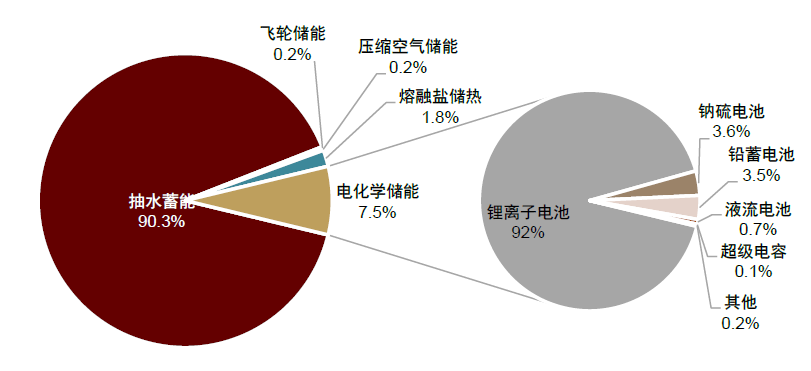

�����,��ȫ��(ch��)���b�C(j��)Ҏ(gu��)ģ��(w��n)������������(j��)���P(gu��n)�僦(ch��)�ܮa(ch��n)�I(y��)���g(sh��)(li��n)�ˣ�CNESA���y(t��ng)Ӌ(j��),������2020���,��ȫ����Ͷ�\(y��n)��(ch��)���(xi��ng)Ŀ����Ӌ(j��)�b�C(j��)Ҏ(gu��)ģ�_(d��)1.91�|ǧ�ߣ�ͬ�����L3.4%,������,����ˮ���ܵ���Ӌ(j��)�b�C(j��)Ҏ(gu��)ģ���1.73�|ǧ��,��ͬ�����L0.9%,���ڿ��b�C(j��)��ռ��90.3%��ռ��ֵͬ���½�2.3%,��늻��W(xu��)��(ch��)�ܵ���Ӌ(j��)�b�C(j��)Ҏ(gu��)ģλ�еڶ�,����1420�fǧ�ߣ�ͬ������57%,���ڿ��b�C(j��)��ռ��7.5%,��ռ��ֵͬ������2.3%,��늻��W(xu��)��(ch��)�����늳ر����״�ͻ��90%,���_(d��)��1310�fǧ�ߡ�

����2020��ȫ��(ch��)���(xi��ng)Ŀ��Ӌ(j��)�b�C(j��)Ҏ(gu��)ģ����(sh��)��(j��)��Դ��CNESA��

�Ї�������늻��W(xu��)��(ch��)���b�C(j��)Ҏ(gu��)ģȫ���һ,������(j��)CNESA�y(t��ng)Ӌ(j��),������2020��ף��Ї�����Ӌ(j��)��(ch��)���b�C(j��)Ҏ(gu��)ģ�_(d��)3560�fǧ��,��ռȫ���Ј���Ҏ(gu��)ģ��18.6%,��ͬ�����L9.8%���q�����^��2019������6.2%,������,����ˮ���ܵ���Ӌ(j��)�b�C(j��)Ҏ(gu��)ģ��3179�fǧ�ߣ�ͬ�����L4.9%,��ռ���b�C(j��)��89.3%,��ռ��ֵͬ���½�4.1%��늻��W(xu��)��(ch��)�ܵ���Ӌ(j��)�b�C(j��)Ҏ(gu��)ģ��327�fǧ��,��ͬ�����L91.2%,���ڿ��b�C(j��)��ռ��9.2%��ռ��ֵͬ������3.9%,��2020��,���Ї�������늻��W(xu��)��(ch��)��Ҏ(gu��)ģ��156�fǧ��,����2019��ͬ�ڵ�2.4��������Ҏ(gu��)ģ��ȫ����Ҫ��(j��ng)��(j��)�w��λ�ӵ�һ,��늻��W(xu��)��(ch��)�����늳��b�C(j��)ռ�ȿ���������89%,���s��290�fǧ�ߡ�

����,������(j��)�о��C(j��)��(g��u)EV Tank,�����S��(j��ng)��(j��)�о�Ժ(li��n)���Ї�늳خa(ch��n)�I(y��)�о�Ժ��ͬ�l(f��)���ġ��Ї���x��늳��ИI(y��)�l(f��)չ��Ƥ����2022�꣩����(sh��)��(j��)�@ʾ��2021��,��ȫ����x��늳ؿ��w��؛��562.4GWh,��ͬ�ȴ�����L91.0%������,��ȫ����܇��(d��ng)��늳أ�EV LIB����؛����371.0GWh,��ͬ�����L134.7%����(ch��)��늳أ�ESS LIB����؛��66.3GWh,��ͬ�����L132.6%,��

���Կ���������������Դ��܇�Ä�(d��ng)��늳ش�Ҏ(gu��)ģ���a(ch��n)֮��(d��ng)����x��늳سɱ��Ŀ����½�,����(ch��)��늳��Ј������_ʼ����,����2021�꣬ȫ��(ch��)��늳س�؛������,���ѻ����c��(d��ng)��늳����ٳ�ƽ,��

�����F�?y��n)��ã?/span>

�ɱ���(d��o)��Q�������F������Ԫ䇸��m���ڃ�(ch��)���I(l��ng)��(du��)����Ԫ��c�����F�늳�(y��u)�ӄ�,�����l(f��)�F(xi��n),�������F�늳�?f��)��и��ߵ�ѭ�h(hu��n)�Δ�(sh��)���猎�r(sh��)���_�l(f��)��12000��ѭ�h(hu��n)�������F�늳أ������͵�ُ�óɱ����F��о�ɱ��^��Ԫ��20%��,����(j��ng)��(j��)���ǃ�(ch��)���ИI(y��)����ҪĿ��(bi��o),������(du��)�����ܶ�Ҫ���^�ͣ�����^����,�������F�늳������Ԫ䇸��m���ڃ�(ch��)���I(l��ng)��,��

��(j��)�Ї����W(xu��)�c�����Դ�ИI(y��)�f(xi��)��(hu��)��(ch��)�ܑ�(y��ng)�÷֕�(hu��)�y(t��ng)Ӌ(j��)���ڮ�(d��ng)ǰ�ć���(n��i)늻��W(xu��)��(ch��)���Ј�,�������F�늳�ռ�Ƚ�90%,�����������g(sh��)·����Ҳ���̘I(y��)���M(j��n)�����ļ��g(sh��)֮һ,��

�늃�(ch��)��,����һվ����

���H�Ј��о��C(j��)��(g��u)Frost & Sullivan���հl(f��)����(b��o)��Q�����ڸ�����(du��)��̼��Դ�D(zhu��n)�͵��Ƅ�(d��ng),��ȫ��(ch��)�����������L,���A(y��)Ӌ(j��)��2030��,��ȫ��늳�(ch��)���Ј������(f��)�����L�ʌ��_(d��)23%��

Frost & Sullivan��Ӌ(j��),����������Դ�����L�̓�(ch��)��ϵ�y(t��ng)�ɱ��ij��m(x��)�½���ʹ��(ch��)�ܼ��g(sh��)̎�ڸ�����ԴҎ(gu��)���ă�(y��u)�ȿ��]֮��,��ͬ�r(sh��)���������L�������A(y��)Ӌ(j��)߀��ʹ��(ch��)���Ј����������2020���20�|��Ԫ,�����ӵ�2030��ļs160�|��Ԫ,��

Frost & Sullivan��Դ�c�h(hu��n)���о�������Maria Benintende��ʾ�������ښ��׃���ͭh(hu��n)���ɳ��m(x��)���՝u�ɞ��P(gu��n)ע���c(di��n)����(ch��)��ϵ�y(t��ng)�IJ�����(du��)����Ҫ������������Դ����ˮƽ��늚⻯�^�����P(gu��n)��Ҫ,������,���������L�����������h(yu��n)�x������M(f��i)���ĵİl(f��)��Y�a(ch��n)��Ҳ��Ҫ������(du��)ݔ늾W(w��ng)�M(j��n)�мӏ�(qi��ng)�̓�(y��u)��,����(ch��)�ܵİl(f��)չ����(ji��)ʡ������(du��)ݔ늾W(w��ng)���O(sh��)�ľ��~Ͷ�Y,����

��(b��o)��Q,���A(y��)Ӌ(j��)��2030��,�����Ї����ā��^(q��)�����������ı����^(q��)���ɞ�늳�(ch��)���Ј�����Ҫ���L�c(di��n)�����քeռȫ��늳�(ch��)�ܿ�?c��)����?6.2%��32.4%,��

�����Y�ϣ�

1,���н�˾��ȫ��(ch��)�����ϵ��һ����(ch��)�ܣ��늵ĵڶ����L�����с��R��

2,�����A�硶��ʮ���塱�������_(t��i)��(ch��)�ܮa(ch��n)�I(y��)�|�L(f��ng)������

3,��������?q��ng)?b��o)����ʮ���塱���̓�(ch��)���@ô����

4���Ї��˹��I(y��)����(ch��)�ܮa(ch��n)�I(y��)�f�|��(j��)�{(l��n)��,��������I(y��)��ռ�׳�,����

���Ї����w�W(w��ng)������/�L����

ע���DƬ���̘I(y��)��;,�������֙�(qu��n)��֪?ji��ng)h��,��