中國粉體網(wǎng)訊

1,、行業(yè)火熱,,負極市場忙擴產(chǎn)

近年來,受國家“雙碳”政策以及傳統(tǒng)能源供應(yīng)緊張等因素影響,,新能源領(lǐng)域備受關(guān)注。新能源的火熱使得鋰電池市場需求旺盛,,水漲船高,,也帶動負極市場需求不斷增長。

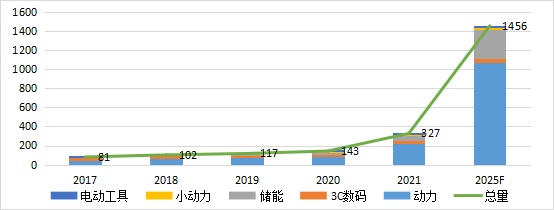

據(jù)有關(guān)統(tǒng)計,,2021年中國鋰電池出貨量為327GWh,,同比增長130%。預(yù)計2022年,,中國鋰電池出貨量有望超600GWh,,同比增速有望超80%。預(yù)計2025年中國鋰電池市場出貨量將超1450GWh,,未來四年復(fù)合增長率超過43%,。

2017-2025年中國鋰電池市場出貨量及預(yù)測(單位:GWh,%,;數(shù)據(jù)來源:GGII)

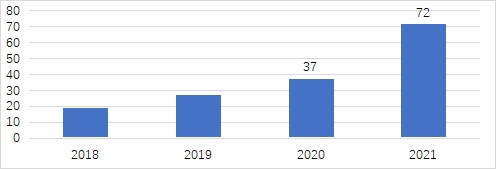

鋰電池主要應(yīng)用于新能源汽車,、儲能、3C消費電子以及電動工具等領(lǐng)域,,下游應(yīng)用領(lǐng)域需求走高,,延伸到負極市場,導(dǎo)致負極市場供需矛盾凸顯,,尤其是最近一兩年,,負極產(chǎn)能供不應(yīng)求。據(jù)統(tǒng)計,,2021年中國鋰電負極市場出貨量72萬噸,,同比增長97%。

2018-2021年中國負極材料出貨量(單位:萬噸,;數(shù)據(jù)來源:GGII)

市場需求強勁,,為抓住行業(yè)增長紅利,負極材料生產(chǎn)廠商紛紛擴大自身產(chǎn)能,,加碼產(chǎn)業(yè)鏈布局,。負極材料企業(yè)貝特瑞,、璞泰來、杉杉股份等紛紛公布擴產(chǎn)規(guī)劃,,強化產(chǎn)業(yè)布局,,提升產(chǎn)能水平。

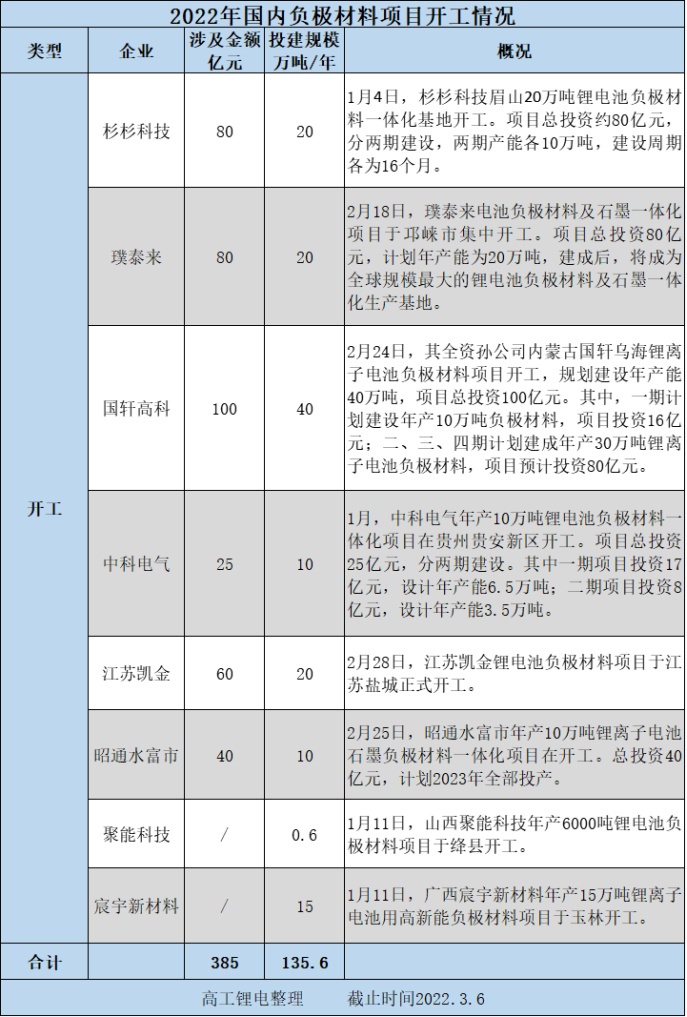

2022年開年以來,,有多個負極材料項目開工,。據(jù)有關(guān)統(tǒng)計,截至3月6日,,國內(nèi)開工項目8個,,涉及項目資金超385億,項目規(guī)模約135.6萬噸/年,。

近期,,又有多個相關(guān)負極材料項目的報道。

3月12日,,杰瑞新能源在甘肅省甘谷縣年產(chǎn)10萬噸鋰電池負極材料項目開工,。

3月25日,內(nèi)蒙古斯諾擬在湖北隨州投資建設(shè)年產(chǎn)10萬噸新能源動力電池負極材料一體化項目,。

3月28日,,貴州省安龍縣“云簽約”總投資20億元年產(chǎn)3萬噸鋰電池負極材料項目落地。

3月30日,,暉陽新能源與山西臨汾古縣開發(fā)區(qū)簽約產(chǎn)3萬噸負極材料項目,。

3月31日,四川金匯能年產(chǎn)10萬噸鋰離子電池負極材料一體化生產(chǎn)基地調(diào)試點火,。

4月7日,,索通發(fā)展公告,擬投資建設(shè)年產(chǎn)20萬噸鋰離子電池負極材料一體化項目首期5萬噸項目,。

4月8日,,貝特瑞年產(chǎn)4萬噸硅基負極材料建設(shè)項目開工啟動。

4月10日,,道氏技術(shù)公告,,擬在蘭州投資建設(shè)硅碳、石墨負極材料及石墨化加工生產(chǎn)項目,。

主要負極廠商擴產(chǎn)規(guī)劃統(tǒng)計表(資料來源:證券時報)

2022年國內(nèi)負極材料項目開工情況(資料來源:GGII)

2,、格局漸穩(wěn),多家廠商共逐鹿

總體來看,,在全球負極材料市場上,,大部分產(chǎn)能來自中國,中國企業(yè)是世界負極市場的主導(dǎo)者,。在國內(nèi)市場格局上,,行業(yè)競爭局勢相對穩(wěn)定,,呈現(xiàn)出“三大多小”的特點。但是隨著行業(yè)競爭的加速,,你追我趕的態(tài)勢不減,,大企業(yè)小廠商均有不小的沖勁,爭相分食市場份額,,表現(xiàn)出群雄并起,,逐鹿紛爭的狀態(tài)。

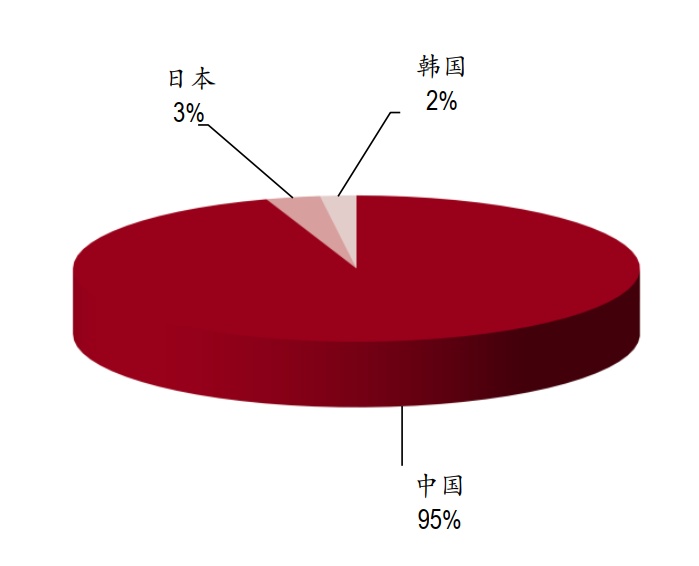

從數(shù)據(jù)來看,,根據(jù)統(tǒng)計,,2020年前全球十大負極材料生產(chǎn)企業(yè)中,中國企業(yè)有7家,,包括貝特瑞,、璞泰來、杉杉股份,、凱金能源、中科電氣,、翔豐華,、尚太科技,合計市占率達60%以上,;日本企業(yè)有2家,,日立化成和三菱化學(xué);韓國企業(yè)有1家,,浦項化學(xué),。2021年全球負極材料產(chǎn)量中95%集中于中國,處于絕對主導(dǎo)地位,。

2021年全球負極材料產(chǎn)量占比(數(shù)據(jù)來源:鑫欏鋰電,,中銀證券)

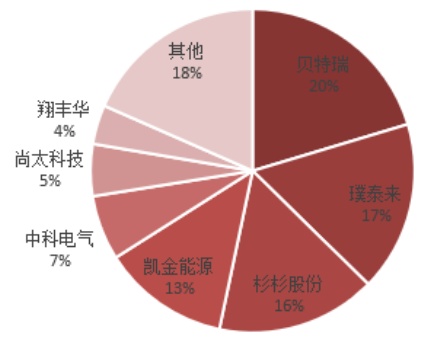

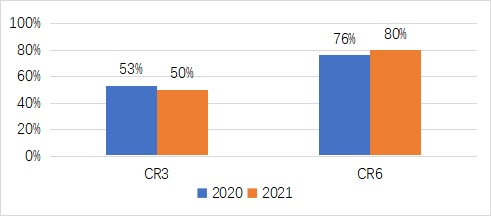

國內(nèi)負極材料廠商呈現(xiàn)“三大多小”的競爭格局,其中,,行業(yè)前十占據(jù)了90%以上的份額,,市場集中度較高。頭部三大廠商分別是貝特瑞,、杉杉股份,、璞泰來,此三家占據(jù)一半左右的市場份額,。其他成規(guī)模的廠商有凱金能源,、尚太科技、中科電氣,、翔豐華,、國民技術(shù),、硅寶科技等,也呈快速發(fā)展態(tài)勢,。根據(jù)有關(guān)數(shù)據(jù),,2020年行業(yè)前三占據(jù)了53%的市場份額,2021年下降了3個百分點,,占50%,。2020年行業(yè)前六占據(jù)76%的市場份額,2021年上升4個百分點,,占到80%,。頭部三大企業(yè)份額下降,主要原因在于其產(chǎn)能有限,,其他企業(yè)產(chǎn)能擴張,,分食了部分份額,這從側(cè)面也反映出“多小”追趕“三大”的態(tài)勢,。

2020年國內(nèi)負極材料市場份額(數(shù)據(jù)來源:GGII)

2020-2021年中國負極材料行業(yè)集中度(數(shù)據(jù)來源:GGII)

根據(jù)企查查數(shù)據(jù),,國內(nèi)負極材料相關(guān)企業(yè)一共有924家。2019年-2021年,,新增負極材料企業(yè)注冊量分別為169家,、98家、51家,。近三年,,負極材料企業(yè)注冊量呈現(xiàn)下降趨勢。隨著市場需求增長,,產(chǎn)能急速擴張的同時,,市場競爭也變得相對穩(wěn)定,主要集中在“三大”頭部企業(yè)和第二梯隊企業(yè)之間,。

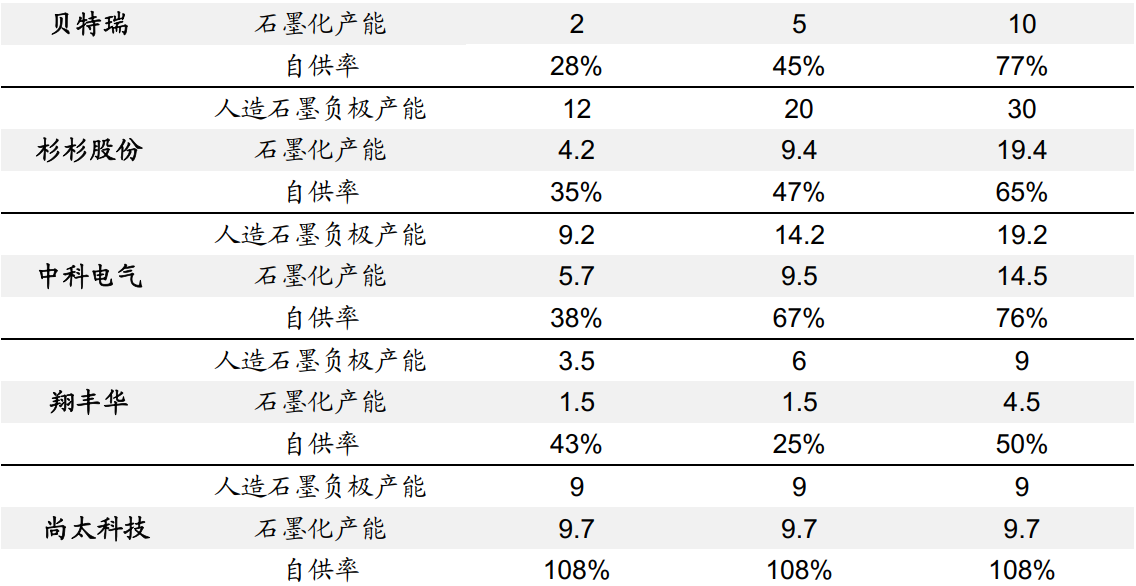

目前,,負極材料企業(yè)在加緊產(chǎn)能擴張的同時,也在逐漸向產(chǎn)業(yè)鏈上游延伸,,加速布局原材料產(chǎn)業(yè),,通過構(gòu)建一體化項目,保障自身供應(yīng)鏈的穩(wěn)定,。

主要負極廠商石墨化自供率估算(單位:萬噸,;數(shù)據(jù)來源:GGII,各公司公告)

未來,,隨著技術(shù)變革,、市場競爭的不斷推進,負極材料市場的格局將繼續(xù)演變�,?傊�,,瞬息萬變的市場為負極大小廠商提供了展示的舞臺,在這個舞臺上,,他們相互追逐,,促進中國負極產(chǎn)業(yè)的提升,他們既是參與者也是中國負極市場發(fā)展的見證者,。

參考來源:

[1]陳曉.石墨化缺口仍在,,工藝迭代及一體化布局重塑負極格局

[2]高工鋰電.2021年中國鋰電負極市場出貨量72萬噸,同比增長97%

[3]高工鋰電.開局2022:負極材料賽道“競跑”

[4]葉玲珍等.供不應(yīng)求到結(jié)構(gòu)性過剩,,鋰電四大主材之一發(fā)生了什么,?擴產(chǎn)潮至,負極材料一體化布局成風(fēng)潮

[5]電池中國.負極材料擴產(chǎn)“軍備競賽”再升級

(中國粉體網(wǎng)編輯整理/文正)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除,!