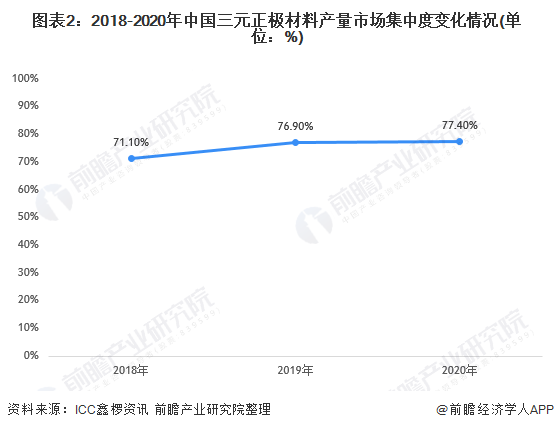

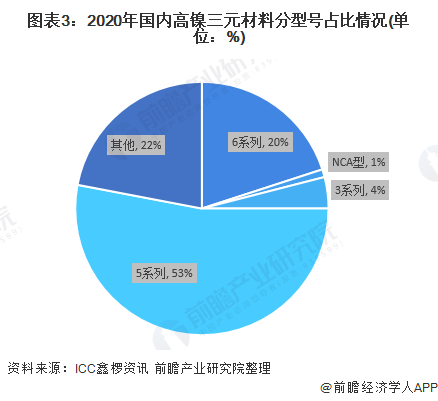

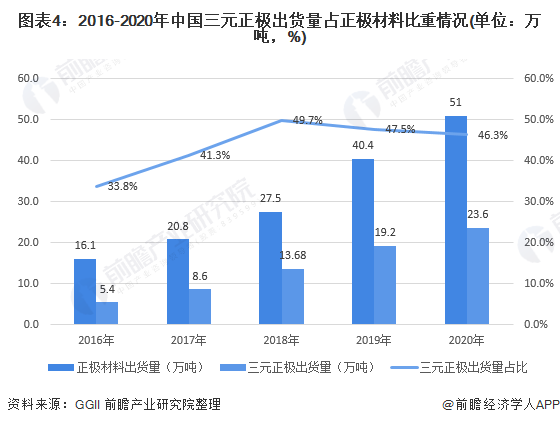

中國粉體網(wǎng)訊 中國三元正極材料行業(yè)市場集中度相對分散,。2015-2020年,中國三元正極材料產(chǎn)量由5.6萬噸上升至21萬噸,,2017年后增速逐年下滑,,產(chǎn)量CR10由2018年的71.1%上升至2020年的77.4%。2020年國內高鎳三元材料以5系和6系為主,,占比合計73%,。2020年,中國三元正極出貨量達23.6萬噸,,占正極材料比重達46.3%,。2020年,容百科技、天津巴莫,、長遠鋰科市場占有率排名前三,,行業(yè)集中度相對分散。

1,、中國三元正極材料產(chǎn)量規(guī)模擴張,市場集中度提升

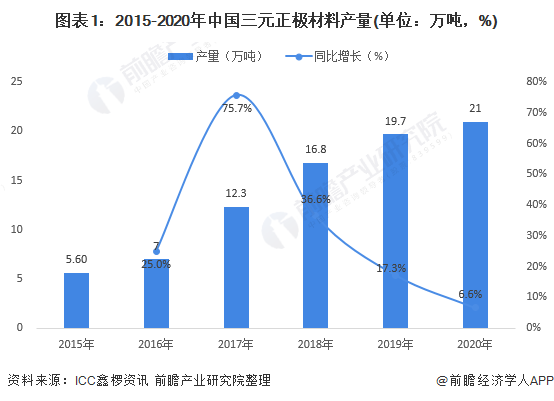

三元材料是鎳鈷錳酸鋰和鎳鈷鋁酸鋰為代表的多元金屬復合氧化物,,是動力電池主要正極材料之一,,主要用于乘用車以及大部分物流車。近年來,,國內三元材料產(chǎn)量增長勢頭略顯不佳,。據(jù)鑫欏資訊統(tǒng)計,2015-2020年,,中國三元正極材料產(chǎn)量呈逐年上升趨勢,。2020年國內三元材料累計產(chǎn)量約為21萬噸,同比增長6.6%,,增速下滑明顯,。

具體分企業(yè)來看,2020年國內三元材料產(chǎn)量超過1萬噸的企業(yè)共有10家,。分別為:容百科技,、天津巴莫、長遠鋰科,、當升科技,、湖南杉杉、廣東邦普,、廈門鎢業(yè),、貴州振華、南通瑞翔和新鄉(xiāng)天力,。

其中,,容百鋰電為國內唯一一家三元材料產(chǎn)量超過2.5萬噸的企業(yè),因此繼續(xù)蟬聯(lián)行業(yè)第一寶座,。2020年,,國內三元材料產(chǎn)量市場集中度繼續(xù)小幅提升,2020年達到77.4%,。

2,、高鎳三元材料由容百鋰電和天津巴莫壟斷,以5系和6系為主

從三元正極材料產(chǎn)品型號結構來看,,2020年三元材料市場仍以5系及以下型號為主,,但5系及以下材料占比同比下降9個百分點;高鎳8系材料占比同比提升9個百分點。

分型號來看,2020年國內高鎳三元材料市場基本被容百鋰電與天津巴莫壟斷,,兩家合計市占率超過85%,。其中,5系列高鎳三元材料占比53%,,6系列高鎳三元材料占比20%,,3系列高鎳三元材料占比4%,NCA型占比1%,。

3,、中國三元正極材料出貨量逐年上升,占正極材料比重較高

從出貨量情況來看,,2016-2020年,,中國三元正極出貨量由5.4萬噸上升至23.6萬噸,年均復合增長率達到44.4%,。2016-2020年中國三元正極出貨量占正極材料比重在33%以上,,2020年達到46.3%,占比為較高水平,。

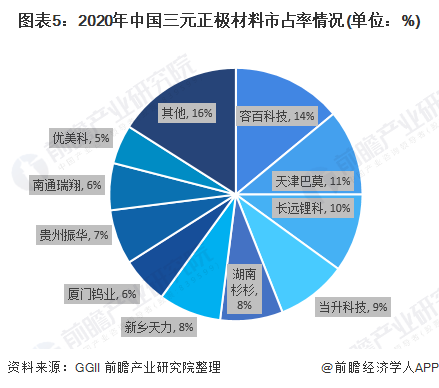

4,、中國三元正極材料競爭格局相對分散,頭部廠商份額差距較小

我國三元材料的競爭較為激烈,,2020年行業(yè)CR5約為52%,,頭部大型廠商之間的份額差距較小。其中,,容百科技排名第一,,2020年市占率為14%;天津巴莫排名第二,2020年市占率為11%;長遠鋰科排名第三,,2020年市占率為10%,。

目前,三元材料正在向中鎳高壓,、高鎳演進,,技術路徑尚未定型且下游需求的成長性高,導致行業(yè)的集中度相對分散,。

(中國粉體網(wǎng)編輯整理/星耀)

注:圖片非商業(yè)用途,,存在侵權請告知刪除!