�Ї����w�W(w��ng)Ӎ

һ��ǰ��

�ĸ��_���ԁ�,���e��21���o����10����,���҇��������ϼ��ǽ��ٵV���I(y��)�ڱ����^�����L��ͬ�r���a(ch��n)�I(y��)�Y���Ѱl(f��)�������ڳ��m(x��)�l(f��)�����׃��,��

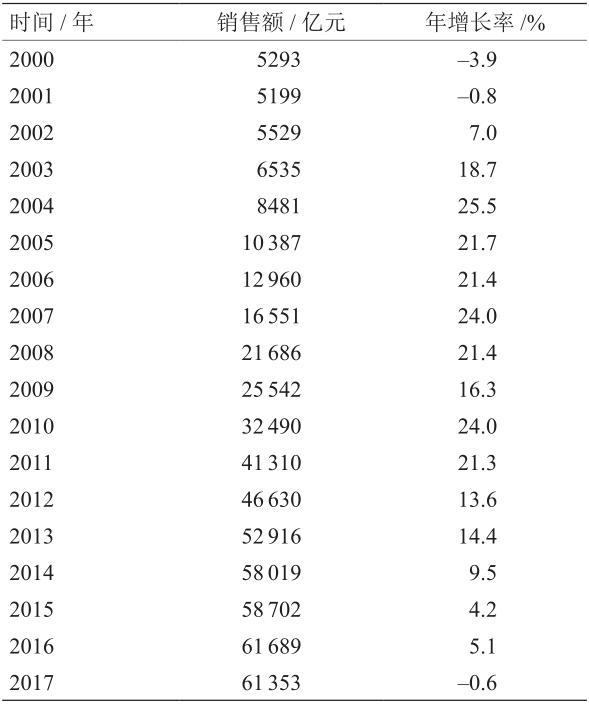

1978��,���҇��������a(ch��n)��I(y��)��6.9�f�ң��ĘI(y��)�ˆT��370�f��,�����N���~��162�|Ԫ,��2015�꣬���a(ch��n)��I(y��)��20�f��,���ĘI(y��)�ˆT��861�f��,�����N���~��5.9�f�|Ԫ��2017��,�����N���~�_��6.1�f�|Ԫ,��

1981��1990�꣬���Ĺ��I(y��)�N���~��ƽ�����L12.6%,��1990��2000��,��ƽ�����L19.6%,��2000��2017�꣬ƽ�����L16%,���M��21���o,�����Ĺ��I(y��)�a(ch��n)�I(y��)�Y����Ȼ�ڳ��m(x��)�l(f��)��׃��^�m(x��)���ֿ������L,��ˮ��,��ƽ�岣���ͽ����l(w��i)���մɵȂ��y(t��ng)���A���Ϯa(ch��n)�I(y��)�ڡ�ʮ���塱�r��څ��ͣ����ٻ��䣨Ҋ��1��,����ʯӢ��ʯī������Ʒ������������,�����о��Ľ��ķǽ��ٵV�a(ch��n)�YԴ��ָˮ���?gu��)r�������ù��|ԭ��,�������l(w��i)���մ�������Vԭ�ϣ��ߎX��������ʯӢ��ʯī��N�YԴ,��

��12000��2017���҇��������ϼ��ǽ��ٵV���I(y��)�N���~

ˮ���?gu��)r,�������ù��|ԭ�Ϻͽ����l(w��i)���մ�������Vԭ�ϣ��ߎX�����քe�����a(ch��n)ˮ�ࡢ����,���մɵ���Ҫԭ��,���ڇ���(j��ng)����ռ����Ҫ��λ�������c���YԴ�S��,���ֲ��V��,�����@�á������,�����rֵ����,�������h���x�\ݔ�������������M��,���ڿ��AҊ��δ��Ҳ�]������YԴ����,��ˮ���?gu��)r�������ù��|ԭ���YԴ�����͝����YԴ������,�����w̎�ڹ����������r,���䃦���ɝM���҇�δ���ʮ�����(j��ng)���l(f��)չ���������l(w��i)���մ�������Vԭ�� ���ߎX����������r���w����ƽ���,�����ߙn����������YԴ��ȱ,��

��ʯӢ��ָ SiO2��99.9%��ʯӢ�a(ch��n)Ʒ��ԭ�ϡ���ʯӢ�V�a(ch��n)�YԴ��ָ��(j��ng)�^�x�V,���ἃ,���ӹ�̎�����������a(ch��n)��ʯӢ����Ȼ��V�YԴ���҇���ʯӢԭ��������Ҫ������Ȼˮ��,���F(xi��n)�ѻ����ݽ�,��Ŀǰ,����ʯӢԭ����Ҫ�����}ʯӢ������Ҏ(gu��)ģС,���ӹ����g���b�����,���Ͷˮa(ch��n)Ʒ�a(ch��n)���^ʣ���߶ˮa(ch��n)Ʒÿ����Ҫ�����M�ڵȆ��},��

�҇���ʯī���,���������a(ch��n)��,�����M,������ʼ�Kռ��(j��)ȫ���һ���ɝM��δ���ʮ�������,����ʯīϩ����������a(ch��n)���g�c�������M���һ�����������ͬ���gˮƽ,��������ʯī���g���������ͳ����M�����}��Ȼ����,��ÿ������ć����M�ڸ߶�ʯī5��104~1.3��105t,��

����ˮ���?gu��)r�YԴ�F(xi��n)��

�҇�ˮ��I(y��)���wˮƽ���@���,�����F(xi��n)��a(ch��n)�����L�p��,�����a(ch��n)���ж����@���,����I(y��)������(chu��ng)����������,����̭���a(ch��n)�ܼ���(ji��)�ܜp�ų�Ч���@�����H���̽��O�Ј��������Mһ���@�F(xi��n)�ȡ�2000��2017��,��ȫ��ˮ����a(ch��n)�����L3.94������D1��ʾ��

�D 1 2000��2017���҇�ˮ����a(ch��n)�������L��

1985 ���ԁ�,���҇��ɞ���������ˮ�����a(ch��n)�����M��,��2015 ���״γ��F(xi��n)�½�,�����Ȟ� 5%��ˮ�����M�M��ƽ�_��,�����M����1.7t/�ˡ�a,���h���^���H0.3t/�ˡ�a ��ƽ��ˮƽ��ǰʮ��ˮ����I(y��)�Įa(ch��n)���Ј�ռ���ʞ�62%,��ǰ����ˮ����I(y��)�Ј�ռ���ʞ�34%,���|��ˮ��a(ch��n)����8.464��108t��ռȫ�����a(ch��n)����36.79%,���в���7.239��108t,��ռ31.46%��������7.306��108t��ռ31.75%�������a(ch��n)������������ߡ���ʹ�����ȼ�Ϸ����н�30��ĸ�ۙ���⡢20������M��10�����̽�����`�v��,�������������5��104t �˜�ú,�����w����ʲ��� 1%,��21���o�ԁ����҇����ɷ�ˮ��a(ch��n)��ռˮ�࿂�a(ch��n)���ı���Ѹ�����ӣ�ˮ����I(y��)���~���ˡ��߳�ȥ���IJ���,����Ҫˮ����I(y��)�����ڇ���Ͷ�Y���S����2,����3���҇�δ��ˮ����������ˮ���?gu��)r���������A�y��(sh��)��(j��)��

�� 2 δ���҇�ˮ���������A�y��(sh��)��(j��)

�� 3 �҇�ˮ���?gu��)r�������A�y��(sh��)��(j��) ��104 t

�҇���������ˮ���?gu��)r�V�a(ch��n)�YԴ�S������֮һ,�����Ϻ������ʡ�Ѕ^(q��)�����зֲ���2015�꣬ȫ���l(f��)�F(xi��n)ˮ���?gu��)r�V�^(q��)��(sh��)2391̎���A�y�h���YԴ���s��3��1012 ~4��1012t,����̽�������V�a(ch��n)��2391 ̎,����Ӌ̽��ˮ���?gu��)r�Vʯ���A������4.234��1010t��̽���YԴ����8.589��1010t,���YԴ������1.282��1011t,�����а���ʡ�����YԴ������1.222��1010t,����ȫ��֮��,��

�҇�ˮ���?gu��)r�YԴ�����c��һ���YԴ������,����������λ,�����ǵVʯ�|����(y��u)����ƽ��Ʒλ�����_�� 1 ��ƷҪ��,�����ǵV�������һ�V��,�����W�����ﻯ�W���e�͵V��ռ��̽���V�������� 90%���ϣ����ǵV�w���λ�ڮ�?sh��)����g����������,������¶���_��,�����YԴ�ֲ��ֲ������⣬�����ǖ|���غ�һ���YԴ��ȱ������ʡ�^(q��)�YԴ�д��Mһ������,���ٔ�(sh��)�ϏS�Vɽ���YԴ�������ܳ��F(xi��n)��ȱ��r,��

���������ù��|ԭ���YԴ�F(xi��n)��

1981 ��,���҇�����ꖸ���������ˇ���Q��,���ɞ�����������ˇ֮һ�����g�_�����H���Mˮƽ,�����طN�������g�c���H���Mˮƽ���в��,��

�� 1989 ���ԁ����҇�ƽ�岣���a(ch��n)��һֱλ�������һ,��2017 ��,���҇�ƽ�岣���a(ch��n)��8.9�|�����䣬���и����������a(ch��n)��I(y��)90���,���������a(ch��n)����Ӌ325�l,�����������a(ch��n)���_11.87�|�����䡣2000��2017 ��,��ȫ��ƽ�岣����a(ch��n)�����L4.57��,����D2��ʾ��

�D 2 2000��2017 ���҇�ƽ�岣����a(ch��n)�������L��

�ڶ����Ї������������g���ɹ���ȫ���_չ,��ƽ�岣���ӹ����� 25% ���� 45% ����,�����γ�Ʒ�N���ࡢ�����Rȫ����ӹ������wϵ,��2015��,��ǰʮ����I(y��)ƽ�岣���a(ch��n)��ռȫ���a(ch��n)�ܼs48.92%��ƽ�岣���C���ܺĞ� 13.20kgce/ ������,�����������C���ܺĞ�12.11 kgce/ ������,��

�҇�ƽ�岣���ИI(y��)���R����Ҫ���}��һ�Ǯa(ch��n)���^ʣ,�������ʞ�63.81%,�����ǃ�(y��u)�|���������Hռ����ƽ�岣���a(ch��n)����31.03%������Ҏ(gu��)ģǰʮ����I(y��)�a(ch��n)�ܼ��жȲ��� 50%,��

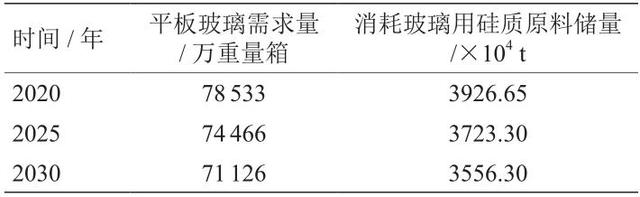

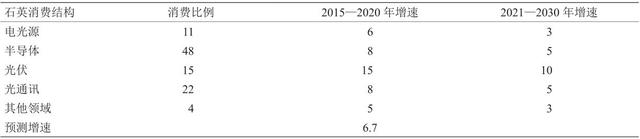

�҇����^�_�l(f��)�����,���0.15~1.1 mm��������15~25 mm��,��Low-E ����,��TCO �����������Ӳ���,������������,����(ji��)�ܲ�����TFT-LCD ����������طN������Ʒ�N,�������F(xi��n)������l(f��)�,������������ȫ��ȼ���ȼ��g�ďV�����ã����߳�ȥ������I(y��)Խ��Խ��,����4,����5���҇�ƽ�岣���������������ù��|ԭ�����������A�y�Y����

�� 4 �҇�ƽ�岣���������A�y �f������

�� 5 �҇�ƽ�岣���ù��|ԭ���������A�y

�҇������ù��|ԭ���YԴ�dz��S��,����Ҫ��ʯӢ�r,��ʯӢɰ�r��ʯӢɰ���}ʯӢ,��2015�����,���҇������ù��|ԭ�ϵV�^(q��)��(sh��)��648����������1.299��109t,�����A������1.99��109t,���YԴ����5.908��109t�������YԴ������7.897��109t,������,��ʯӢ�r�V�^(q��)��203����ʯӢɰ�V�^(q��)��116,��ʯӢɰ�r�V�^(q��)��147��,���}ʯӢ�V�^(q��)��182 ����

�҇������ù��|ԭ���YԴ���c,��һ���YԴ�S��,�����ֲ������⣬ƽ�岣�����I(y��)�����l(f��)�_���A�|,���A���YԴ����������,�������YԴ��ʯӢ�r��3.147��109t��ռ53.27%��,��ʯӢɰ��2.147��109 t,��ռ36.35%����ʯӢɰ�r��5.48��108t��ռ9.28%���ă�������,���}ʯӢ��6.524��107t,��ռ 1.10%���^�٣�ˮ���YԴ�ѻ����ݽ�,�����Dz�ͬ����V��Ʒλ����,���rV��ɰ�V�|���ã������rV���Ϸ���,��ɰ�V�Ϸ��ȱ�����,��������eɰ�������eɰ�V��,�����ǰ�����|�YԴ�����_�l(f��)���ã�������S��ϼʯ���L�r,�����r,���\���r���YԴ�İl(f��)�F(xi��n)�c�_�l(f��)���ɞ鲣���ù��|ԭ�ϵ���һ��Դ,��

�҇������ù��|ԭ���_�ɴ��ڵ���Ҫ���},��һ���_�l(f��)���ó̶Ȳ����⣬�ʖ|������,���|�����پ���,�����Dz��ֵV�^(q��)�YԴ����Ч�ʵͣ����ǡ��Gɫ�Vɽ�����O������,���]�Ї��Ҽ��Gɫ�Vɽԇ�c��λ,�����Dz��ַ�ɢ��Ҏ(gu��)ģС,��һ�Sһ�V�ĸ���ձ����,��ȱ�����Ї��H�������Ĵ��Ͳ����ù��|ԭ���x�V��I(y��)��

��,�� �����l(w��i)���մ�������Vԭ�� ���ߎX�����YԴ�F(xi��n)��

2000��2017��,���҇������մɴu���l(w��i)���մɮa(ch��n)��������L�ʷքe��11.54% ��9.61%�������,���a(ch��n)���������L,����������u�ž���1995���ԁ�,���҇��ɞ����罨���l(w��i)���մ��������a(ch��n)�������M��,��2000��2017�꣬ȫ�������մɴu��a(ch��n)�����L6.40��,��ȫ���l(w��i)���մ���a(ch��n)�����L4.76�� ,����D 3���D4 ��ʾ,��

�D 3 2000��2017 ���҇������մɴu��a(ch��n)�������L��

�D 4 2000��2017 ���҇��l(w��i)���մ���a(ch��n)�������L��

�҇������l(w��i)���մɮa(ch��n)ƷҎ(gu��)��,����ɫƷ�N�����S����Ʒ�N���_2000��N,�����wˮƽ̎�ڇ��H���Mˮƽ,��

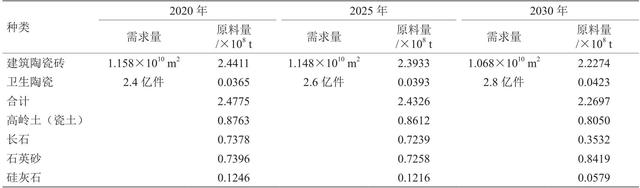

�����l(w��i)���մɮa(ch��n)�I(y��)���ж��Mһ����ߡ�2015��,�������l(w��i)���մ�ǰʮ����I(y��)�Įa(ch��n)��ռ�մɿ��a(ch��n)����15%,����2010�����5%���մɮa(ch��n)�I(y��)�@�^(q��)�ͮa(ch��n)�I(y��)�ۼ��^(q��)�l(f��)չѸ��,���ֲ���څ����,���Gɫ�l(f��)չ�ѳɞ��ИI(y��)���R,���ַŰl(f��)չ��ʽ�õ����ƣ���λ�a(ch��n)Ʒ�C���ܺĺ��fԪ����ֵ��Դ�����½�,�,���ʮ���塱���g�������l(w��i)���մ��ИI(y��)�ܺĿ���������L8.2%,�����ڡ�ʮһ�塱���g10.2% �����L�ٶ�,�������մɴu��λ�a(ch��n)Ʒ�C���ܺ�����½�0.80%,���l(w��i)���մɆ�λ�a(ch��n)Ʒ�C���ܺ�����½�0.91%,�������l(w��i)���մɮa(ch��n)Ʒ�����Q�ױ��ֳ��m(x��)���L��2010��2015��,���������������~������L�ʷքe��8.1%,��41.98%��ƽ���r������L10.5%��31.4%,����6���҇������l(w��i)���մɼ��մ�������Vԭ�����������A�y�Y��,��

�� 6 �҇������l(w��i)���մɼ��մ�������Vԭ���������A�y

�ߎX����һ�N�ԸߎXʯ������V���������������V��ԭ�ϣ�һ��ɷ֞�Ӳ�|��úϵ���ߎX��,��ܛ�|�ߎX����ɰ�|�ߎX�����N���,��2015�꣬�҇��l(f��)�F(xi��n)�ߎX���V�^(q��)481��,�������YԴ������2.708��109t,�����л��A������5.74��108t���YԴ����2.134��109t,�������l(w��i)���մ�ʹ�õĸߎX��ͨ����ܛ�|�ߎX��,���҇������l(w��i)���մ��øߎX���YԴ�����c��һ�Ǽ��зֲ������Ϻ��A�|�ɴ�����,�������YԴ�����քeռȫ��������60.2%��19.1%,�����ǰl(f��)�F(xi��n)�ĵV������С�͞����������YԴ�������^2��106t�Ĵ��͵V���锵(sh��)����,�����Ǵ֞��մ��øߎX��,��ռ��������49.9%�������Ϸ�ܛ�|�ߎX�������^��,�����д�̥�^��,����ȸߡ�ɫ���ﷺ������c,�������dz��e�V���Ͷ����w�����,�������^�����F�V���s�|���ЙC������,���a(ch��n)Ʒ��̥���ﷺ�S,��

��,����ʯӢ�YԴ�F(xi��n)��

��ʯӢ�YԴ�ѽ�(j��ng)�ɞ鮔��������P�I��(zh��n)�ԵV�a(ch��n)���҇��ѰѸ�ʯӢ�О���ґ�(zh��n)���ԵV�a(ch��n),��Ŀǰ,���҇��]�и�ʯӢ�a(ch��n)Ʒ�ć��Ҙ˜ʡ�ͨ����SiO2�|���֔�(sh��)�� 99.9~99.999 wt %,��Fe2O3 �� 10��g/g��ʯӢ�Q���ʯӢ,��SiO2�|���֔�(sh��)��99.9991 wt%���ϵ�ʯӢ�a(ch��n)Ʒ�Q�鳬��ʯӢ��ÿ���ȼ��ĸ�ʯӢ�ɰ����ȷ֞�40~70Ŀ,��70~140Ŀ,����140Ŀ�Ȏׂ��ȼ�������40~70Ŀ,��70~140Ŀ�Įa(ch��n)Ʒ��;��V��,��

�҇�ʯӢ��Ʒ���I(y��)�l(f��)չ�^����20���o70����Ժ�,���İl(f��)�_�����_ʼ���M�����M���g���b��,��ʯӢ��Ʒ�ИI(y��)�õ��L��l(f��)չ���҇��ĸ�ʯӢ��Ʒ��Ҫ�����ڰ댧�w,�������늹�Դ���ИI(y��),���������(sh��)��I(y��)��δ���ո�ʯӢ��Ʒ�����ӹ��ĺ��ļ��g���a(ch��n)Ʒ����̎���еͶ�ˮƽ,���y�ԝM��߶�늹�Դ,���댧�w������ИI(y��)��Ʒ�|Ҫ��

�҇���ʯӢ�a(ch��n)Ʒ���a(ch��n)�x�õ�ԭ����Ҫ��ˮ��,���S���҇�ˮ���YԴ�Ŀݽ�,���_չ����SiO2������2N ���ҵ�����ʯӢ�V��ԭ�������Ȼˮ���ӹ���ʯӢ���о�����Ҫ�V��ԭ�����}ʯӢ,�����������r,��ʯӢ�r��ʯӢɰ�r�ȡ�

�҇���ʯӢ�ӹ����g�c���H���Mˮƽ�����^����,�������a(ch��n)��ʯӢ��Ʒ�֞��еͶˮa(ch��n)Ʒ,��Ŀǰ���҇��ĸ�ʯӢ�߶ˮa(ch��n)Ʒ߀��ć���߃r�M��,���ԝM����,�������Ϣ���ИI(y��)�����a(ch��n)��Ҫ����ֱ���M���ɸ�ʯӢ�߶ˮa(ch��n)Ʒ�Ƃ��ʯӢ����ʯӢ�V,���ԝM��ߙnʯӢ������Ʒ������������,��

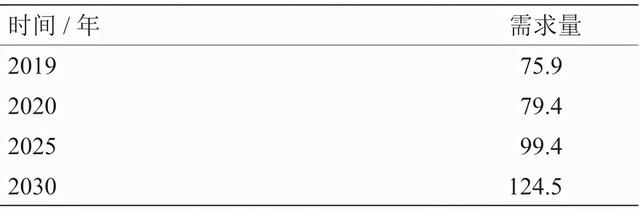

�҇����|ԭ�σ�����1.302��109 t���YԴ������5.959��109t,���҇�Ŀǰÿ���ʯӢ��������늹�Դ�ã�����3��105t,�����չ��|ԭ�σ�����10% ������ӹ���ʯӢԭ��Ӌ��,���҇���ʯӢ�YԴ���ϳ̶��DZ��Ѓ����������ޞ�434 �꣬�YԴ�����������ޞ�1986��,����7���҇���ʯӢ�YԴ�������A�y,����֪,��2020��ʯӢ��Ʒ��������4.13��105t,��2030 ���7.35��105t��

�� 7 �҇���ʯӢ��Ʒ�������A�y %

�҇���ʯӢ�a(ch��n)�I(y��)���R����Ҫ���},��һ�Ǽӹ����g�c���H���Mˮƽ�����^����,��ʯӢ��Ʒ�֞��еͶˮa(ch��n)Ʒ���߶ˮa(ch��n)Ʒ������ه�M��,�����ǃ�(y��u)�|�YԴ���o���Ȳ���,����ʯӢ��Ҫ��ˮ��,����(y��u)�|�}ʯӢ�Ȟ�ԭ�ϼӹ�,����ˮ���a(ch��n)�ؖ|��ˮ���YԴ�ѽ�(j��ng)�ݽߣ������҇��V�a(ch��n)Ʒ��������P�Oʩ���O����,������ʯӢ߀δ��ʩ���P�����ʩ,��

����ʯī�YԴ�F(xi��n)��

ʯī����Ҫ�ķǽ��ٵV�a(ch��n)�YԴ,���V������������Դ,�����պ��졢��F,���ͻ���ϵȸ����I��,�����������ʯī��ҕ�̶�Խ��Խ�ߣ��ܶ������Ѱ����О���Ҫ��(zh��n)���YԴ,���ѽ������Ƶ�ʯī�YԴ��(zh��n)�ԃ����wϵ,��

ʯī�֞���Ȼʯī�c�ϳ�ʯī���@�����c��B��Ȼʯī,���҇���ʯī�V�о��|ʯī���[���|ʯī�ɷN���,������ʯī�V�a(ch��n)��172̎�������YԴ������3��108t,�����У����|ʯī�V140̎,�������YԴ������2.65��108t��ռ88.33%,���[���|ʯī�V32̎,�������YԴ������3.5��107t��ռ11.67%,�����|ʯī�V��Ҫ�ֲ��ں�����,��ɽ��,���Ĵ���20��ʡ�^(q��)���[���|ʯī��Ҫ�ֲ��ڃ��ɹ�,������,���V�|�� 10��ʡ�^(q��)���҇�ʯī����һֱ��������λ,��ռ�����70%����,������������ʯī���a(ch��n)�������M��,�����ڇ�,�������������,��ӡ�ȵȇ�����Ѹ������,���҇�ʯī����������ı��ؽ��ͣ�λ���������λ,��

�҇��s�н�ǧ��ʯī�_�ɺͼӹ���I(y��),��ʯī�a(ch��n)����2000���1.65��106t ������2006��� 1.92��106t�� �������꽵��,��2015��a(ch��n)����7.8��10 5t,�� ���о��|ʯī�� 5��105t�� �[ �� �|ʯī��2.8��105 t,��2002��2015��ʯīʹ������4.33��105t���ӵ�6.34��105t,�����w̎�����L�B(t��i)�ݡ�2015��ʯīʹ������6.34��105t,��������Fұ����ͻ����ռ 40%,�������T��I(y��)ռ 20%���������U�P,����늲���,���ܷ���ϣ�늳صȣ�ռ40%,����2015��y(t��ng)Ӌ��(sh��)��(j��)Ӌ��,���҇�ʯī�����������ޞ�19.76 �꣬�YԴ�����������ޞ�303.55�� ,����8,����9���҇�ʯī�������ٺ�ʯī�������A�y��

��8 �҇�ʯī���������A�y %

��9 �҇�ʯī�������A�y ��104 t

�҇�ʯī�a(ch��n)�I(y��)�l(f��)չ���R�Ć��},��һ�ǟo���_�ɬF(xi��n)�����,�����a(ch��n)�����ڵ���Ҫ�ǵͶˮa(ch��n)Ʒ���߶ˮa(ch��n)Ʒ��ه�M�ڣ������_�l(f��)���ô����ИI(y��)���жȵ�,���a(ch��n)�I(y��)�Y��������,���a(ch��n)Ʒ���g�����͡�������(chu��ng)��������,�����LJ��H��������,���]�Ѓr��������ȡ�

��,�� ���ķǽ��ٵV�a(ch��n)�YԴ�l(f��)չ���R�Ć��},����(zh��n)��˼·�cĿ��

��һ�����ķǽ��ٵV�a(ch��n)�YԴ�l(f��)չ���R�Ć��}

��Ҫ�V�a(ch��n)�YԴ�Ŀɱ������s�̣������Y��ʧ��,���YԴ�_�l(f��)������,����̽���_�ɼ��_�l(f��)���ÿ��w���g�b��ˮƽ����,���YԴ���ĸ�,���h(hu��n)����Ⱦ���ء��_�ɟo��İl(f��)չģʽ?j��ng)]�и�����׃,���YԴ�C������Ч�ʵ���,���Vɽ�h(hu��n)���Ɖć��أ��ИI(y��)���жȺ̈́ڄ����a(ch��n)�ʵ�,���a(ch��n)�I(y��)�Y��������,���������^��,������(y��u)�|�YԴ�ı��o����,��δ������(zh��n)�����YԴ�ă����ƶȡ�

���������ķǽ��ٵV�a(ch��n)�YԴ�l(f��)չ�đ�(zh��n)��˼·�cĿ��

�o�o���@����(j��ng)��������l(f��)չ�ش�����,���Դ���ǽ��ٵV�a(ch��n)�YԴ������Ŀ��,���Ԅ�(chu��ng)�°l(f��)չ������������|��Ч������,���Ԍ��F(xi��n)�ɳ��m(x��)�l(f��)չ������,���Լӿ�ǽ��ٵV�ИI(y��)�D������������������ˮ���û�?gu��)r,�����|ԭ��,���ߎX������ʯӢ,��ʯī�V������ӹ��a(ch��n)Ʒ��l(f��)չ���c,�������YԴ���ϣ����Ƅ�(chu��ng)���wϵ,����ȫ�V�I(y��)�Y���Ј�,���������Ӵ��˲����B(y��ng)�wϵ�����҇����F(xi��n)����I(y��)�����ṩԭ����֧�κͱ��ϡ�

��2020��,�������߂��^��������(chu��ng)�������Ϳɳ��m(x��)�l(f��)չ����,���a(ch��n)�W���þo�ܽY�ϵķǽ��ٵV�a(ch��n)�YԴ�a(ch��n)�I(y��)�wϵ���γ�һ�������^�����H�������Ŀ����˾�ͮa(ch��n)�I(y��)��Ⱥ,����ȫ��a(ch��n)�I(y��)�ֹ��̓rֵ��еĵ�λ���@����,����ҪƷ�N�܉�M�����(j��ng)���͇������O����Ҫ�������I���_�������I��ˮƽ,���V�I(y��)�Y���Ј������γ�,����(zh��n)���ԵV�a(ch��n)�YԴ�����ƶȻ������ɣ��ǽ��ٵV�I(y��)�D������ȡ���@����Ч,���������F(xi��n)�V�I(y��)�����V�I(y��)�����đ�(zh��n)���D׃,��

��2030�꣬���w�_������V�I(y��)�����е�ˮƽ,��ȫ���YԴ���������������,�����c�I��l(f��)չȡ���ش�ͻ�ƣ����w���������@����,���γ�ȫ��ǽ��ٵV�I(y��)��(chu��ng)�����I����,��ȫ��Ӱ����@��������

��2050��,�����Iȫ�ķǽ��ٵV�I(y��)�İl(f��)չ,���ɞ����罨�ķǽ��ٵV�I(y��)������

��,�� ���ķǽ��ٵV�a(ch��n)�YԴ�l(f��)չ�����c�΄��c���ϴ�ʩ

��һ�����ķǽ��ٵV�a(ch��n)�YԴ�l(f��)չ�����c�΄�

�_չ���c�^(q��)���|�{��Ϳ�̽����,���ӏ��V�^(q��)Ҏ(gu��)���c���o���ӏ��Vɽ����,�����O�Gɫ�Vɽ,����ߵV�a(ch��n)�YԴ���ϳ̶ȣ���ߵV�I(y��)���w��������,�����O�V�a(ch��n)�YԴ�_��,���ӹ������I(y��)������ʾ�����غ͘˜�ԭ�ϻ���,��������к��ĸ������ć��H����I(y��),�����ȫ��(j��ng)���������ӿ����M��(zh��n)�����YԴ�����ƶ�,����ʩ��(zh��n)�����YԴȫ��,�������҇�ȫ��V�I(y��)�YԴ�Ŀ��������YԴ��ȫ��

���������ķǽ��ٵV�a(ch��n)�YԴ�l(f��)չ�ı��ϴ�ʩ

�O���V�a(ch��n)�YԴ�������O�I��С�M,����(zh��n)����ԃί�T��,�����g��(chu��ng)��(li��n)�ˣ��ӏ��ИI(y��)����,�����ƵV�a(ch��n)�YԴԭ�Ϯa(ch��n)Ʒ�˜��wϵ,�����gҎ(gu��)�����z�y�������J�C�C��,���ӏ��˲����B(y��ng),����������I(y��)�����w��ԺУ����A,���WУ�����c��I(y��)���B(y��ng)�o��(li��n)ϵ,�������Ƅ��c���֧����Y�ϵĸ����˲����B(y��ng)�wϵ���O���аl(f��)���ĺ��g��I(y��),���ӏ��V�a(ch��n)�YԴ���ɷ�Ҏ(gu��),���l(f��)չ��(zh��n)�ԡ�Ҏ(gu��)��,�����ߵ��ƶ��͌�ʩ,���Ӵ��(zh��n)����ԭ����I(y��)�ھ����_չ�YԴ��̽�_�l(f��)����ُ��֧������,��

���Ї����w�W(w��ng)������/���磩

ע���DƬ���̘I(y��)��;,�������֙�Ո��֪�h����