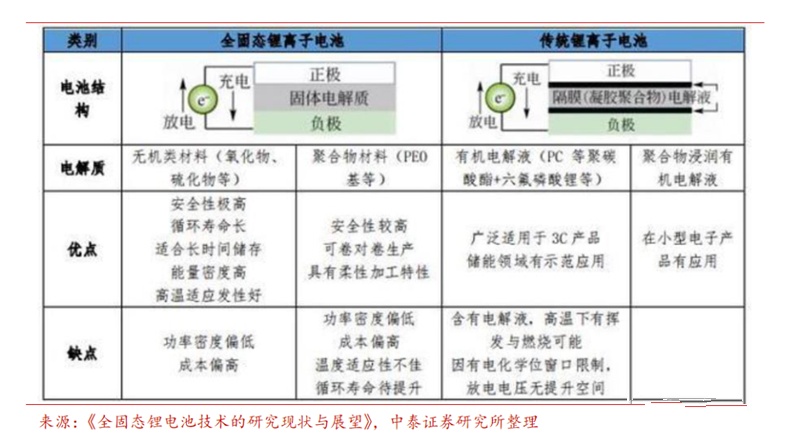

依據(jù)電解質(zhì)分類﹐鋰電池可分為液態(tài),、固態(tài),,其中固態(tài)電池可分為半固態(tài),、準固態(tài)和全固態(tài),。

與液態(tài)電池相比,,固態(tài)電池:

1,、續(xù)航高,能量密度可以達到傳統(tǒng)鋰電池兩倍左右,;

2,、重量輕;

3,、安全性更高,,固態(tài)電解質(zhì)不可燃、不揮發(fā),、不腐蝕,、不漏液,高溫下不會起火,;

4,、壽命長,固態(tài)電池在理想狀態(tài)下,,充電循環(huán)次數(shù)可達45000次左右,。

中泰證券認為全固態(tài)電池商業(yè)化尚早。全固態(tài)電池在技術,、工藝和成本上均存在一系列難題,,技術指標在實驗室條件下扔處于不穩(wěn)定狀態(tài),距離商業(yè)化尚早,。

1,、技術

全固態(tài)電池目前在循環(huán)壽命、快充性能,、界面阻抗上尚不達標,。循環(huán)壽命上看,目前很多實驗室產(chǎn)品循環(huán)次數(shù)只有300-500次,,QUANTUM SCAPE產(chǎn)品的循環(huán)次數(shù)也只有800次; 由于固體電解質(zhì)的離子導電率較低,全固態(tài)電池目前無法實現(xiàn)快充;由于電解質(zhì)是固態(tài)的,,且正負極充放電過程中體積變化率高達10%+,界面阻抗問題難以解決,。

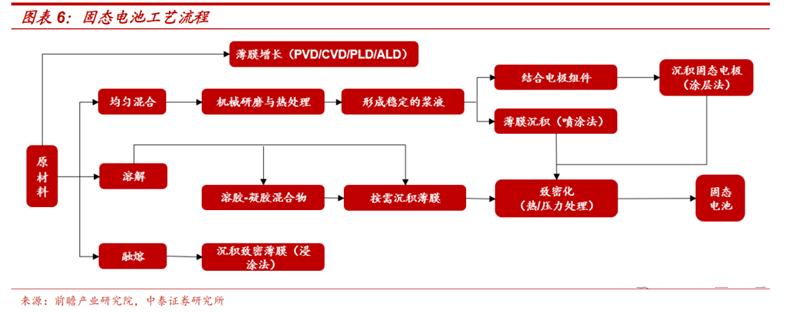

2,、加工工藝難度大

硫化物固態(tài)電解質(zhì)對生產(chǎn)環(huán)境要求苛刻、需隔絕水和氧氣,,加工工藝和大規(guī)模量產(chǎn)技術尚未解決,。

3、生產(chǎn)成本高

固態(tài)電池生產(chǎn)成本多為生產(chǎn)過程成本。根據(jù)國際新能源網(wǎng),,與鋰離子電池(過程成本僅為 20-30%)相比,,固態(tài)電池生產(chǎn)過程成本占比超50%;銀碳層大規(guī)模生產(chǎn)所需的貴金屬納米銀成本較高。

4,、全球進展

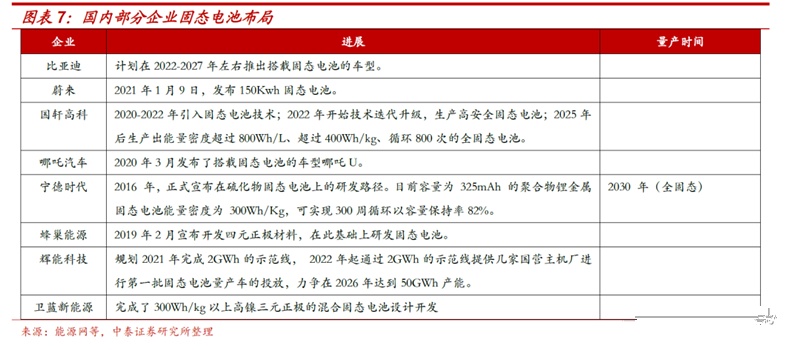

總體還處于試制階段,。國際上看,日本車企技術規(guī)劃及應用進度較快,其中豐田已經(jīng)對外展示了處于試制階段的固態(tài)電池樣品,。中國企業(yè)大多仍處于規(guī)劃布局階段,。國內(nèi)上看,部分中國車企發(fā)布了明確應用固態(tài)電池的規(guī)劃,,但占比較小,。與傳統(tǒng)車企相比﹐以蔚來為代表的中國新興造車勢力,在固態(tài)電池的布局上則上更為積極,。

半固態(tài)電池鋰和碳納米管用量增加

ET7將要搭載的150度電池包為半固態(tài)電池,。中泰證券認為,由于半固態(tài)電池仍有液態(tài)電解液﹐無固固界面阻抗問題,,因而快充,、膨脹等技術問題都可以解決。只要固態(tài)電解質(zhì)的量產(chǎn)工藝和成本問題解決,,半固態(tài)商業(yè)化或加速,。

半固態(tài)電池配方基本沿襲現(xiàn)有材料體系,鋰和碳納米管等用量會增加:

1,、正極

超高鎳,,基本沿襲現(xiàn)有正極材料體系;

2,、負極

硅碳負極需要預鋰化補鋰,,根據(jù)amprius數(shù)據(jù),預鋰化需要補鋰約35%,。另外,,因硅導電性不足﹐還需添加碳納米管。

3,、電解液

固液電解質(zhì)+原位聚合技術,主要用來提高安全性,、抑制硅碳負極膨脹,。電解質(zhì)還是液態(tài)那些成分(溶劑+6F+添加劑),,原位聚合是種工藝技術,通過原位聚合形成的凝膠聚合物將液體目定在想要的位置,電解液和聚合物單體先進入正負電極表面及里面顆粒上進行聚合,膨脹的時候有凝膠強度,這樣可以抑制硅負極和高鎳正極膨脹,。

4,、隔膜

仍然需要,但涂覆技術可能會有變化。

中泰證券認為未來幾年,,ET7等優(yōu)質(zhì)供給不斷加速推向市場,,全球電動化加速。汽車行業(yè)面臨著百年變局,,國內(nèi)供應鏈有望在這一輪電動和智能化浪潮中全面崛起,,重點配置具備全球競爭力的核心資產(chǎn)。另外,,市場擔憂的全固態(tài)電池距離商業(yè)化尚早,,而半固態(tài)電池基本沿襲現(xiàn)有材料體系,且對鋰,、硅碳負極和碳納米管的需求會增加,。

(中國粉體網(wǎng)編輯整理/星屑)

注:圖片非商業(yè)用途,存在侵權告知刪除