中國(guó)粉體網(wǎng)訊 從供應(yīng)鏈獲悉,,華為舉行的2020年春季發(fā)布會(huì)上,發(fā)布了一款充電器新品(單品),,功率65W,。這款充電器屬于GaN(氮化鎵)類型,支持雙口(Type-C和A)模式,,能給手機(jī)和平板充電,。這款雙口超級(jí)快充充電器暫定于五月下旬開售,配送線材的套裝定價(jià)為249元,。

根據(jù)市場(chǎng)研究機(jī)構(gòu)IDC報(bào)告顯示,,5G備貨潮已于2019年9月開始啟動(dòng),預(yù)計(jì)2020年安卓陣營(yíng)5G手機(jī)將大規(guī)模上市,,全球5G智能手機(jī)出貨量將達(dá)到1.235億部,,占智能手機(jī)總出貨量的8.9%。

5G手機(jī)推出后將帶動(dòng)氮化鎵快充市場(chǎng)出現(xiàn)強(qiáng)勁增長(zhǎng),,2019年非蘋果陣營(yíng)的智能手機(jī)(華為,、OPPO、VIVO,、三星,、小米等)已經(jīng)全面搭載Type-C連接埠,支援全新的USB-PD有線快充技術(shù),。

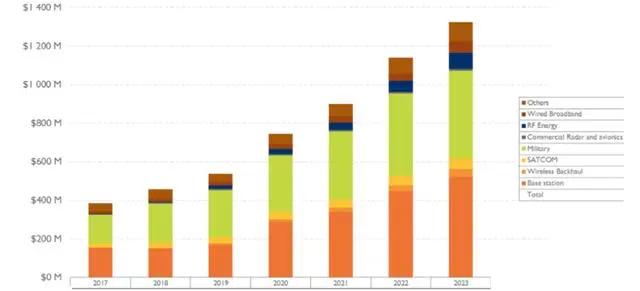

根據(jù)Yole預(yù)測(cè),,2020-2023年氮化鎵快充市場(chǎng)增速將達(dá)到55%,2023年氮化鎵快充市場(chǎng)空間將達(dá)4.2億美元,。隨著5G的不斷發(fā)展,,氮化鎵射頻器件的市場(chǎng)規(guī)模也會(huì)隨之增長(zhǎng),預(yù)計(jì)在2022年氮化鎵射頻器件的全球市場(chǎng)規(guī)模為7.55億美元,,年復(fù)合增長(zhǎng)率CAGR為14%,,其中無線終端的占比將進(jìn)一步上升至59.6%。

氮化鎵和碳化硅為最成熟的第三代半導(dǎo)體材料又稱寬禁帶半導(dǎo)體材料(禁帶寬度大于2.2ev),,其余包括氧化鋅,、金剛石、氮化鋁的研究還處于起步階段,。

氮化鎵是未來最具增長(zhǎng)潛質(zhì)的化合物半導(dǎo)體,,能迅速應(yīng)用于變頻器、穩(wěn)壓器,、變壓器,、無線充電等領(lǐng)域。與GaAs和InP等高頻工藝相比,,氮化鎵器件輸出的功率更大,;與LDCMOS和SiC等功率工藝相比,氮化鎵的頻率特性更好,。

氮化鎵擁有大禁帶寬度,、直接帶隙,很高的電子遷移率等的特點(diǎn),,是一種理想的短波長(zhǎng)發(fā)光器件材料,,并且耐高溫,耐高壓,,在最大頻率和功率密度方面都遠(yuǎn)優(yōu)于Si材料,,相對(duì)于第一代和第二代半導(dǎo)體具有更好的物理屬性,能更好的滿足未來發(fā)展需求,。

其主要應(yīng)用于軍用或高性能射頻器件,,包括衛(wèi)星、航天,、手機(jī)等通信領(lǐng)域,,以及在光電子,微電子,高溫大功率器件和高頻微波器件等非通信領(lǐng)域中均有廣泛的應(yīng)用,。

隨著GaN快充市場(chǎng)滲透率逐步提升,,各廠家積極布局。繼ANKER,、AUKEY,、RAVPower之后,OPPO,、小米和華為陸續(xù)推出氮化鎵快充,,同時(shí)2020年CES展共30家廠商推出60款氮化鎵快充,氮化鎵快充憑借自身的大功率,、低體積優(yōu)勢(shì),,未來或成為手機(jī)標(biāo)配,同時(shí)適配筆記本電腦,,為出行“減負(fù)”,。

目前氮化鎵通過其高頻開關(guān)速度特性,提升電源轉(zhuǎn)化效率,,降低充電頭發(fā)熱,,幫助充電器小型化。因此GaN充電器同等功率下體積更小,,同等體積下功率更大,。

在射頻器件領(lǐng)域,目前LDMOS(橫向擴(kuò)散金屬氧化物半導(dǎo)體),、GaAs(砷化鎵),、GaN(氮化鎵)三者占比相差不大,但據(jù)Yoledevelopment預(yù)測(cè),,至2025年,,砷化鎵市場(chǎng)份額基本維持不變的情況下,氮化鎵有望替代大部分LDMOS份額,,占據(jù)射頻器件市場(chǎng)約50%的份額,。

目前氮化鎵器件有三分之二應(yīng)用于軍工電子,如軍事通訊,、電子干擾,、雷達(dá)等領(lǐng)域;在民用領(lǐng)域,,氮化鎵主要被應(yīng)用于通訊基站,、功率器件等領(lǐng)域。

基站建設(shè)將是氮化鎵市場(chǎng)成長(zhǎng)的主要驅(qū)動(dòng)力之一,。Yoledevelopment數(shù)據(jù)顯示,,2018年,,基站端氮化鎵射頻器件市場(chǎng)規(guī)模不足2億美元,預(yù)計(jì)到2023年,,基站端氮化鎵市場(chǎng)規(guī)模將超5億美元,。氮化鎵射頻器件市場(chǎng)整體將保持23%的復(fù)合增速,2023年市場(chǎng)規(guī)模有望達(dá)13億美元,。

全球每年新建約150萬座基站,未來5G網(wǎng)絡(luò)還將補(bǔ)充覆蓋區(qū)域更小,、分布更加密集的微基站,,對(duì)GaN器件的需求量將大幅增加。此外,,國(guó)防市場(chǎng)在過去幾十年里一直是氮化鎵開發(fā)的主要驅(qū)動(dòng)力,,目前已用于新一代空中和地面雷達(dá),。

隨著5G高頻通信的商業(yè)化,氮化鎵將在電信宏基站,、真空管在雷達(dá)和航空電子應(yīng)用中占有更多份額。氮化鎵基站PA的功放效率較其他材料更高,,因而能節(jié)省大量電能,,且其可以幾乎覆蓋無線通訊的所有頻段,功率密度大,,能夠減少基站體積和質(zhì)量,。

氮化鎵快充帶動(dòng)產(chǎn)業(yè)鏈中游功率芯片放量。GaN功率器件在高頻,、高轉(zhuǎn)換效率,、低損耗、耐高溫性能上完勝硅器件,,隨著下游應(yīng)用端市場(chǎng)的擴(kuò)大,,規(guī)模化效應(yīng)顯現(xiàn),,以硅作為襯底材料的氮化鎵外延成本將越來越低,,最終在高端應(yīng)用領(lǐng)域取代硅器件。

氮化鎵產(chǎn)業(yè)鏈?zhǔn)苊廊掌髽I(yè)主導(dǎo),,中國(guó)相對(duì)薄弱,。GaN技術(shù)的難點(diǎn)在于晶圓制備工藝,歐美日在此方面優(yōu)勢(shì)明顯,;我國(guó)氮化鎵核心材料,、器件原始創(chuàng)新能力仍相對(duì)薄弱,主要研發(fā)仍集中于軍工方面,。

日本住友電工和美國(guó)Cree是GaN射頻器件的龍頭企業(yè),,市場(chǎng)占有率均在30%以上,,Qorvo和MACOM緊跟其后。住友電工也是華為GaN射頻器件最大供應(yīng)商,,還是全球最大的GaN晶圓制造商,,占據(jù)90%以上的市場(chǎng)份額。

GaN全球產(chǎn)能集中于IDM廠商,,逐漸向垂直分工合作模式轉(zhuǎn)變,。在GaN領(lǐng)域,美國(guó)Qorvo,、日本住友電工,、中國(guó)蘇州能訊等均以IDM模式運(yùn)營(yíng)。近年來隨著產(chǎn)品和市場(chǎng)的多樣化,,開始呈現(xiàn)設(shè)計(jì)業(yè)與制造業(yè)分工的合作模式,。

尤其在GaN電力電子器件市場(chǎng),由于中國(guó)臺(tái)灣的臺(tái)積電公司和世界先進(jìn)公司開放了代工產(chǎn)能,,美國(guó)Transphorm,、EPC、Navitas,、加拿大GaN Systems等設(shè)計(jì)企業(yè)開始涌現(xiàn),。

快充和無線充電等終端市場(chǎng)的擴(kuò)大,吸引了一批有技術(shù)積累的公司擴(kuò)產(chǎn),。

GaN廠商處于研發(fā)和小規(guī)模試用,,商業(yè)化進(jìn)程才剛剛起步。我國(guó)企業(yè)在第三代半導(dǎo)體市場(chǎng)中份額較低,,目前正積極促進(jìn)第三代半導(dǎo)體材料,、器件與應(yīng)用技術(shù)的開發(fā)和產(chǎn)業(yè)化。

目前,,氮化鎵顯示出廣闊的發(fā)展前景,,盡管只有少數(shù)廠商展示商業(yè)化的氮化鎵技術(shù),但已有許多公司投氮化鎵技術(shù)進(jìn)行研發(fā),。氮化鎵器件在消費(fèi)電子領(lǐng)域的滲透成長(zhǎng)還有相當(dāng)大的空間,,雖然目前供應(yīng)鏈主要集中在美系和歐洲企業(yè),隨著國(guó)產(chǎn)供應(yīng)鏈成熟和替代力度加大,,國(guó)內(nèi)相關(guān)公司也會(huì)有參與機(jī)會(huì),。除了快充應(yīng)用外,氮化鎵在射頻端望加速放量,。

(中國(guó)粉體網(wǎng)編輯整理/初末)

注:圖片非商業(yè)用途,,存在侵權(quán)告知?jiǎng)h除