中國粉體網(wǎng)訊 2019年已經(jīng)接近尾聲,,動力電池產(chǎn)業(yè)前三季度數(shù)據(jù)也都陸續(xù)發(fā)出,隨著國家對新能源汽車的退補,、地方補貼的取消,,市場對新能源汽車的需求開始減少,如最近的氣候一樣,,動力電池行業(yè)透露著一股“寒意”,。

動力電池裝機量

2019年1-9月新能源汽車動力電池裝機量42.31GWh,同比增長47%,。其中,,

三元動力電池裝機量27.61GWh,同比增長67%,,占總裝機量的65.25%,,較去年同期占比上升7.80%;

磷酸鐵鋰動力電池裝機量11.84GWh,,同比增長9%,,占總裝機量的27.98%,較去年同期占比下降9.88%,;

錳酸鋰動力電池裝機量0.36GWh,,同比下降24%,占總裝機量的0.85%,,較去年同期占比下降0.79%,;

鈦酸鋰動力電池裝機量0.29GWh,同比增長54%,,占總裝機量的0.68%,,較去年同期占比上升0.03%;其他未注明具體電池類型的鋰離子動力電池裝機量2.22GWh,。

除三元動力電池裝機量有小幅上升外,,其他種類動力電池裝機量處于占比下降或基本與去年持平。

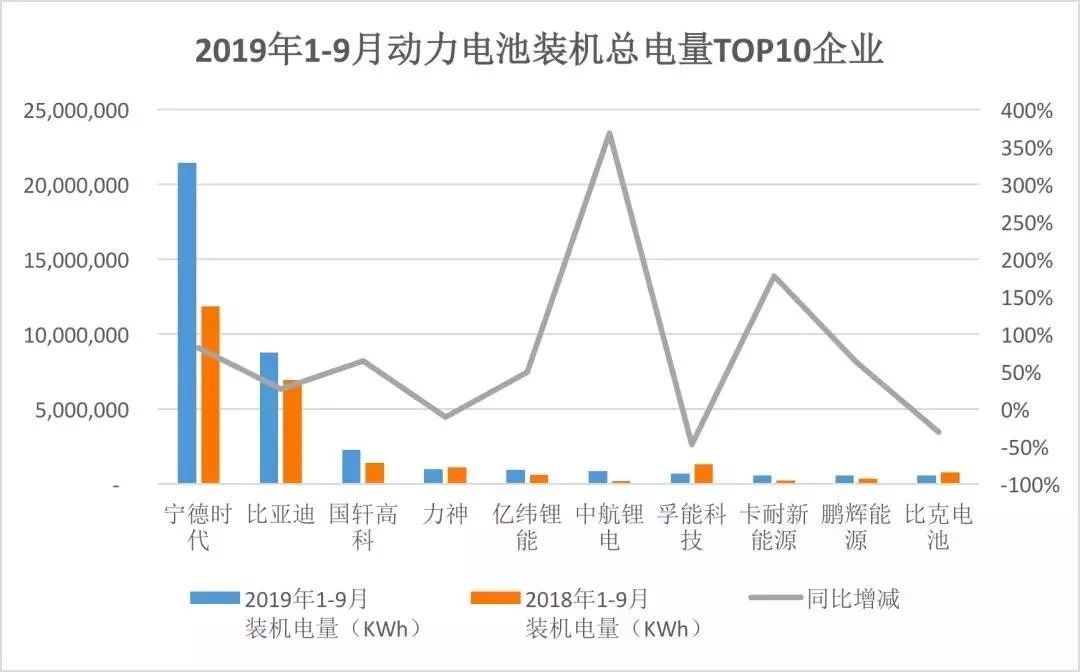

前三季度動力電池裝機量TOP10企業(yè)

2019年1-9月國內(nèi)新能源汽車生產(chǎn)約88.8萬輛,同比增長20.9%,;動力電池裝機量約42.31GWh,,同比增長47%。2019年1-9月位列TOP10的動力電池分別為(按裝機電量高低排列):寧德時代,、比亞迪,、國軒高科、力神,、億緯鋰能,、中航鋰電、孚能科技,、卡耐新能源,、鵬輝能源及比克電池。

數(shù)據(jù)來源:高工產(chǎn)業(yè)研究院(GGII)

雖然領(lǐng)軍動力電池企業(yè)業(yè)績表現(xiàn)良好,,但受第三季度新能源市場大幅萎縮的影響,,許多企業(yè)增速放緩。動力電池企業(yè)整體毛利下滑,。隨著補貼的進一步收窄,,產(chǎn)業(yè)鏈降本進一步傳導(dǎo),動力電池毛利率可能要繼續(xù)下滑,。

面對嚴峻局面,,企業(yè)如何積極應(yīng)對?

為進一步擴大電池產(chǎn)能的消納范圍,,增強盈利能力,,許多企業(yè)紛紛開始尋找新的利潤增長點。

寧德時代在開拓包括電動自行車,、船舶,、儲能、48V系統(tǒng)等其它細分市場,,進一步擴大其業(yè)務(wù)范圍,,為公司增添新的業(yè)績增長點。

比亞迪正著眼于電池產(chǎn)品技術(shù)性能的全面提升,,以迎合補貼退坡直至退出之后的新能源汽車市場,。同時,加快外供電池的合作步伐,。

鵬輝能源來自海外儲能、輕型動力市場的前期鋪墊已逐漸產(chǎn)生量化效應(yīng),;在人工智能市場和智能穿戴產(chǎn)品市場的拓展也進展順利,;數(shù)碼ETC業(yè)務(wù)放量;動力電池回收、梯次利用,、光儲充等合作項目蘊藏利好,;后端運營項目也將迎來補貼轉(zhuǎn)向紅利。

寧德時代,、比亞迪,、億緯鋰能、欣旺達等企業(yè)都相繼進入國際車企的供應(yīng)鏈或定點供應(yīng)商行列,,不斷夸大市場,,實現(xiàn)新的利潤增長。

國內(nèi)動力電池廠商面臨的挑戰(zhàn)包括政策的保護,、補貼的退坡和日韓電池廠商的沖擊,,動力電池行業(yè)的發(fā)展也是動力電池廠商重新洗牌的過程。打鐵還需自身硬,,電池技術(shù)決定電池性能的關(guān)鍵,。另外隨著新能源汽車補貼的退坡,車企也面臨巨大挑戰(zhàn),,因此動力電池廠商與車企合作也是不錯的發(fā)展之路,,許多動力電池廠商和車企已經(jīng)開始這方面的布局了。相信未來動力電池行業(yè)會朝著一個更完善,、更高端的方向發(fā)展,。

參考來源:

龍闕.2019前三季度動力電池產(chǎn)業(yè)關(guān)鍵詞——冷冷冷

高工鋰電網(wǎng).前三季度動力電池裝機量&BMS TOP10

高工鋰電.6家動力電池企業(yè)前三季度業(yè)績“比拼”

高工鋰電網(wǎng).前三季度動力電池裝機量TOP10企業(yè)起底

皆電.全球前三占了倆!中國動力電池企業(yè)居然這么強,?

(中國粉體網(wǎng)編輯整理/墨玉)

注:圖片非商業(yè)用途,,存在侵權(quán)告知刪除!