�Ї����w�W(w��ng)Ӎ 2018�����(n��i)늽��X��I(y��)�ٶ����Rȫ�ИI(y��)̝�p�ľ�������ͨ�I(l��ng)���X�V������,���X���V�YԴ���F(xi��n)����ؚ��,��2018�귿�خa(ch��n)������e���䣬2019�꽨���I(l��ng)����X�Ј��ܷ���F(xi��n)���D(zhu��n),������΄��Ƿ���Ȼ����,�������X������Σ������X�����ܷ�ӭ���l(f��)չ�C��,��

�X���V�M�ڌ��ɞ�څ�� ����,���҇������X�a(ch��n)�I(y��)�l(f��)չѸ�ͣ����Ͳ�����X���V�YԴ�_ʼ�@����Ҋ��,�������Ǻ���,��ɽ���ȵأ��X���V�YԴ�_ʼ���F(xi��n)����ؚ��,�������ݽ�,����I(y��)�_ʼʹ�õ�Ʒλ�ĵVʯ����(d��o)�����a(ch��n)�ɱ��������,���е���I(y��)�������hǧ�ﵽ�F�ݲ�ُ�X���V,��

�Ї������X��I(y��)���ú����X���V�YԴ���ɞ�څ�ݡ��Ї��X���V�YԴ�������X�a(ch��n)�܇��ز����Q,���X���V�YԴ������������10��,��ͬ�r����(n��i)�VʯƷ�|(zh��)���@�½��������������X���a(ch��n)�ɱ�,����������X���V�YԴ�ѽ�(j��ng)�ɞ��Ї������X���a(ch��n)��I(y��)�Ĺ��R,��

�����X����ȱ�D(zhu��n)�^ʣ

2018���������ĵ���������(y��ng)�Д���������،�(d��o)�������X�Ј����F(xi��n)��ȱ����(j��)SMM��(sh��)��(j��)�@ʾ,��2018���Ї������X���a(ch��n)����7047.9�f��,��ͬ���ϝq3.01%��

���X�A(y��)Ӌ2019���Ї��������X�a(ch��n)�������F(xi��n)�^ʣ,���@��Ҫ���ܟ��S�U�����Ƅ�,������(j��ng)���ͭh(hu��n)�����،�(d��o)�µ�ұ���a(ch��n)�����ڴ�ǰ���A(y��)�ڡ��Ї�����ĵ^(q��)�����ұ���I(y��)��(w��)�ĔU������������L,���A(y��)Ӌ�Ј�������ƽ�⡣

����,������ؔ�����������NOlegDeripaska�����еĶ��X��Rusal����˾���Ʋ�,����Ҳ��Ӣ��Aughinish�����X�S��ĸ��˾��ԓ���S�a(ch��n)��ռ�W�������X���a(ch��n)��������֮һ,��

2018��3�³�,������һ�O(ji��n)�ܙC��(g��u)Ҫ��Ų����������˾��Norsk Hydro������λ�ڰ�����Alunorte�����Xұ���S�a(ch��n)�����pһ�룬ֱ��������һ헭h(hu��n)�����o����,�����䌍�H�p�a(ch��n)׃����Ϣ��һ���(n��i)�����D(zhu��n)׃,��ȥ��10��3�գ��������l(f��)������Q,����λ�ڰ����������X�S�ʂ�ȫ��ֹͣ�\�I,����2019��1��16�գ�����Para�ݵĭh(hu��n)����l(f��)�����g(sh��)�f��,���C������������Alunorte�����X�S�߂䰲ȫ��(f��)�a(ch��n)�l��,���������ٴη��D(zhu��n)�����꺣�������f���Џ�(f��)�a(ch��n)����,�����(f��)�a(ch��n)Ӌ�����,����������ȫ�������X�a(ch��n)�ܵ��^ʣ��

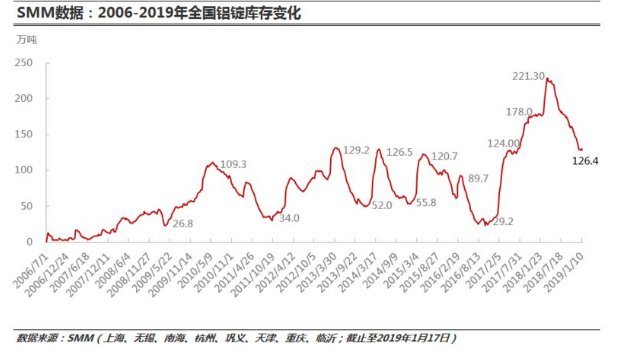

2018��늽��X�a(ch��n)�������»� 2019��ȥ����΄����f����

2018���ܹ��o��(c��)�ĸ��ů������Ӱ�,��늽��X�a(ch��n)�������»�,�����w���M���ٳ��^����(y��ng)���ُĶ��ٳ�ȥ������r����(j��)SMM��(sh��)��(j��)�@ʾ,��2016���Ї�늽��X�a(ch��n)�����ٞ�3.9%,��2017���Ї�늽��X�a(ch��n)�����ٞ�14.2%��2018�����ڜp�a(ch��n)Ҏ(gu��)ģ�U���Լ������a(ch��n)��Ͷ���ٶȵ�������A(y��)��,���X�r����(n��i)늽��X�a(ch��n)�����ٞ�-0.4%,�����D��Ҋ늽��X�c�X�V�����Ȼƫ�ߣ���������ڳ��A(y��)�ڵ��X�V���M�B(t��i)����,�������ȥ�����܌��F(xi��n),����t2019���X�V�ߎ�挢�ɞ��³��B(t��i)��

�K��-�����I(l��ng)����X�Ј�����

2018���Ї������I(l��ng)����X��927�f��,��ͬ���»�2.18%,��2018�����Ї����خa(ch��n)������e�����һ�꣬����(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)�@ʾ,��2018��ǰʮ����,���Ї����خa(ch��n)�I(y��)���ݿ�����e5.74�|ƽ�ף�ͬ���»�12.52%����(j��)SMM�˽�ԭ���ж�,��һ��ȥ������״��_ʼȡů��ͣ��Ҫ��,�����꣨2018��ȡů���ޮa(ch��n)�^(q��)���خa(ch��n)�Ŀ����3��15��֮��ŏ�(f��)�������ڱ����Ӻ�,��������ȥ�ܗU���վo�����ԵĴ���,�����귿�خa(ch��n)�_�l(f��)���Y���Ȟ�o���������_�l(f��)����SMM��ʾ�����Ӿ����̿��֧��,���в�ȡ�������ӹ��ڵĴ�ʩ,�����˷��خa(ch��n)�I(l��ng)�����r(n��ng)���Խ����Ј������^(q��)�����K�������ή�s,�����Ľ����귿�خa(ch��n)��ʩ����e�����_����e����,��2019�꿢����e�����������҂��A(y��)Ӌ2019�꽨���I(l��ng)����X����947�f������,��

�����X�l(f��)չӭ��Ҫ�C��

�҇������X��I(y��)��Ҏ(gu��)ģ�^С,����(j��)��Ӌ2014���҇������X��I(y��)�s��1000�����ң���Ҫ����I�����Y�����Y����I(y��)����,���Ј����̶Ⱥ��������^��,�����ڮ�(d��ng)ǰ�҇������X��I(y��)�Įa(ch��n)Ʒͬ�|(zh��)���^�ߣ������X��I(y��)֮�g����Ҫ���������ǃr��,���S���Ј������ӄ��Լ��ИI(y��)�Mһ��Ҏ(gu��)��,������С��I(y��)����̭���҇������X��I(y��)�Ј����ж���������,��

���ڇ���(n��i)�U�X�������������������,������(y��ng)������ȱ���U�X�ęC���ɱ��͕�Ӌ�ɱ�������������δ��ӳ���U�X���ϵăr����,���U�X�r��߀���кܴ���½����g,���S���������܇,���Cе�O(sh��)��Ĉ�U������������,���U�X������������������ӣ��U�X�����P(gu��n)ϵһ�����D(zhu��n),���併�r���g�����_,�������X���a(ch��n)��I(y��)����Ҫԭ�����Ј����u���Ј��������ڏU�X���Ϲ���(y��ng)��������,�������X��I(y��)�����a(ch��n)��(j��ng)�IҎ(gu��)ģ�ܵ�һ���̶ȵ�����,�����ǣ��S������(y��ng)������I���Ј�����,���U�X���Ϲ���(y��ng)����,���r���½�,�������X��I(y��)�����a(ch��n)Ҏ(gu��)ģ�A(y��)Ӌ���S֮���L��

�Ї��c�l(f��)�_���������X���M߀���^����,�����н�ͨ�\ݔ�I(l��ng)�������X���20%����,�����b�������X���10%���ϣ���������ѭ�h(hu��n)�������Î����㣩�����,���҇������X���M�Ј�߀���^����������g,���������X�l(f��)չ����Ҫ�C����

���Ї����w�W(w��ng)������/��ĩ��