�Ї�(gu��)���w�W(w��ng)Ӎ �늳ذ���늳ط��b��ʽ�����,�����Է֞�A��,�����Ρ�ܛ�������,������ܛ����ʽ�܉��ڬF(xi��n)�м��g(sh��)ˮƽ��������(d��ng)��늳ص������ܶ�,�����ҹ�(ji��)ʡ�����������w�e�������M(f��i)��Ӯa(ch��n)Ʒ늳��p�����Լ�����Դ��܇��(d��ng)���늳ظ������ܶ������������,��ܛ���늳�������m(x��)���L(zh��ng),��

��ܛ���늳ص��P(gu��n)�I���ϡ����X��Ĥ����������g(sh��)�ډ�,���Ј�(ch��ng)�L(zh��ng)�������n��I(y��)�Ŕ�,���S���҇�(gu��)����Դ��܇�a(ch��n)�I(y��)�İl(f��)չ,����(d��ng)���늳ظ����L(zh��ng)���(q��)��(d��ng),����(gu��)��(n��i)��I(y��)���m(x��)�IJ��֣��X��Ĥ�Ј�(ch��ng)���ӿ��M(j��n)�����,������B���M(j��n)һ���U(ku��)��,��

����Դ��܇һ֦��(d��)��

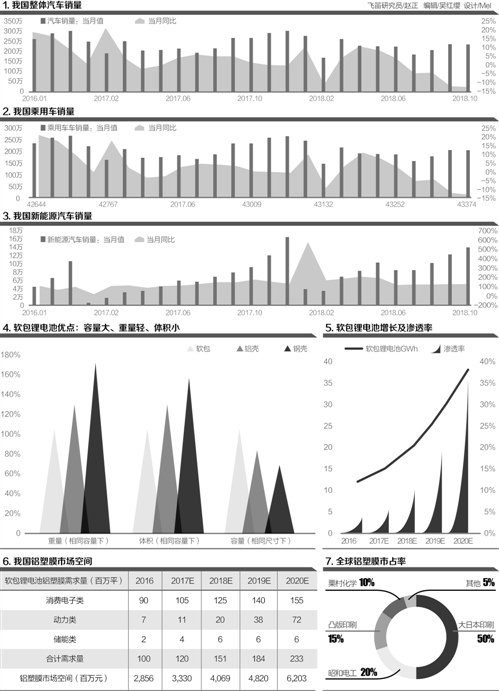

�M(j��n)��2018���҇�(gu��)��܇���w�N���������@�»�������(j��)�����f(xi��)��(sh��)��(j��),����܇��(d��ng)���N��ͬ�������ѽ�(j��ng)�B�m(x��)4��(g��)��ؓ(f��)�ҳɔU(ku��)���څ��(sh��),����7�·��_(k��i)ʼ�������D(zhu��n)��-4.17%�����8-10�·քe��-3.78%,��-11.63%,��-11.97%��

���г���܇�N��������r���Ӈ�(y��n)��,����ͬ������2017���ѽ�(j��ng)��4�γ��F(xi��n)ؓ(f��)���L(zh��ng),�����������đB(t��i)��(sh��)�����܇���w����Ѹ�͡���7�·��_(k��i)ʼ��������6�µ�2.31%�D(zhu��n)��-5.30%,�����8-10�·քe��-4.55%,��-12.04%��-12.98%,��

�������܇���w�N�����ٻ���,������Դ��܇���^�Ǯ�܊ͻ���N��ͬ������Ŀǰ����������50%����,�������ڽ���3-5�·������B�m(x��)���^(gu��)100%,��

ܛ���늳س��m(x��)���L(zh��ng)

����(j��)����܇�a(ch��n)�I(y��)���L(zh��ng)�ڰl(f��)չҎ(gu��)����,��2020���(d��ng)��늳؆��w������Ҫ���_(d��)��300wh/kg������(zh��ng)��(sh��)�F(xi��n)350wh/kg,��ϵ�y(t��ng)����������(zh��ng)�_(d��)��260wh/kg,��Ŀǰ���Ä�(d��ng)��늳ر�����һ���160-180wh/kg��ϵ�y(t��ng)��������90-130wh/kg,���x����Ҫ��߀���^����x,��

����ܛ���늳�?f��)��������ܶȴ�ѭ�h(hu��n)�����õȃ�(y��u)�c(di��n)���V��ʹ�������M(f��i)��Ӽ�����Դ��܇�̓�(ch��)���I(l��ng)��,�����������M(f��i)����I(l��ng)��B���ѽ�(j��ng)�ӽ�70%,���ڄ�(d��ng)��늳��I(l��ng)��t����15%���������g��,��

�A(y��)Ӌ(j��)��2020��,���҇�(gu��)����Դ��܇�N���_(d��)200�f(w��n)�v���ң���(d��ng)��늳��������A(y��)Ӌ(j��)���_(d��)94.5GWh,����������Դ��܇�a(ch��n)�N���_���Եĸ����L(zh��ng),���Լ��҇�(gu��)����Դ��܇�°��a(b��)�N�����������£��������ܶ���������ܛ���늳صİl(f��)չ,��

�X��Ĥ��(y��ng)�ÏV��

����ܛ���늳ص��P(gu��n)�I���ϡ����X��Ĥ,��������������ӡ����g�X����,����(n��i)�ӟ��Ә�(g��u)�ɵď�(f��)�ϲ���,�������|(zh��)���p����ȱ�,�������O(sh��)Ӌ(j��)�`������c(di��n),����(du��)��늳��p�������P(gu��n)�I���ã��ڰ�ȫ��,��������,����(n��i)��ȷ�����Ȃ��y(t��ng)�X����䓚��Ȳ��σ�(y��u)��(sh��)���@,��Ŀǰ�X��Ĥܛ��늳��ѽ�(j��ng)�ձ��m�������M(f��i)���a(ch��n)Ʒ,�����ڱ�늄�(d��ng)��܇����ʹ�á�

�X��Ĥ�����M(j��n)�����

�����������,����_����,���ʹ����ԡ����W(xu��)��(w��n)���Ժͽ^���Է����Ї�(y��n)��Ҫ��,���X��Ĥ�����a(ch��n)���g(sh��)�ډ��ܸ�,�����y���h(yu��n)���^(gu��)���O��ؓ(f��)�O,����Ĥ,��늽�Һ,������?y��n)����a(ch��n)��ˇ���g(sh��)���㣬�҇�(gu��)���a(ch��n)���X��Ĥ�a(ch��n)Ʒ���͏�(qi��ng)���g��,����늽�Һ�ȷ����c��(gu��)����ڲ�С���,���o(w��)���M���и߶ˮa(ch��n)Ʒ����(d��o)��(gu��)��(n��i)�M(j��n)��ռ����������90%����,����������ˇ�Ǵ��ձ�ӡˢ�ᷨ���Ѻ�늹��ɷ�,���Ј�(ch��ng)��Ҫ���ձ��S��ռ��(j��)��

����ܛ���늳سɱ���(g��u)����,���X��Ĥ�ɱ�ռ���_(d��)18%,���H�������O���ϵ�30%����ë���ʵ��(q��)ʹ��,����ӯ��ˮƽ�����L(zh��ng)���g�ı�����,����(gu��)��(n��i)��I(y��)�_(k��i)ʼ���m(x��)���֣��ӿ��(gu��)�a(ch��n)���M(j��n)��,��

�{���ԃr(ji��)�ȃ�(y��u)��(sh��),����(gu��)��(n��i)���X��Ĥ�r(ji��)�������20%-30%���S���ڲ���,����ˇ,���O(sh��)�䷽����M(j��n)������(gu��)��(n��i)��I(y��)�ڮa(ch��n)Ʒ���|(zh��)���õ�����,������ռ��(j��)�Ͷ����M(f��i)����늳��Ј�(ch��ng),�����M(j��n)���и߶����M(f��i)����Ј�(ch��ng),��

��(d��ng)��늳ط����ڸ������ܶ�,���a(b��)�N���µ�څ��(sh��)�£�ܛ���늳����L(zh��ng)څ��(sh��)���@,���ܳɱ��������������L(zh��ng)Ӱ�,����(gu��)��(n��i)��I(y��)���N���S���Ñ����ۺ����(w��)��������,����(gu��)�a(ch��n)�X��Ĥ���������M(j��n)�����,��

���Ї�(gu��)���w�W(w��ng)������/���磩