中國粉體網(wǎng)訊 在2014年之前,全球正極材料的主要產(chǎn)品是鈷酸鋰,,其主要應(yīng)用于3C消費領(lǐng)域,,在2013年占全球正極材料的產(chǎn)量約42.11%。

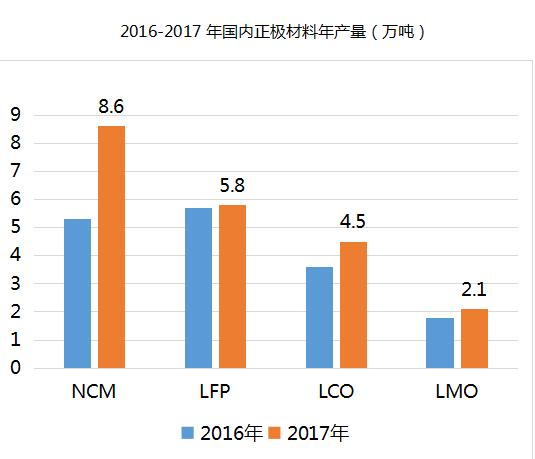

但是近期據(jù)起點研究(SPIR)統(tǒng)計,,2017年全國正極材料產(chǎn)量為21萬噸,,相比2016年的16萬噸同比增長 31.25%,。其中三元材料成為2017年增長最快的正極材料,。

2017年業(yè)內(nèi)對高鎳三元的關(guān)注與研發(fā)投入明顯提高,當(dāng)升科技,、寧波容百、湖南杉杉,、格林美等主要多家廠商開始重點布局高鎳三元產(chǎn)線,。

據(jù)起點研究院(SPIR)統(tǒng)計,,2017年中國鎳鈷(錳)酸鋰市場規(guī)模達175億元,,同比2016年增長119%,。在2013-2017年間,中國鎳鈷(錳)酸鋰市場呈現(xiàn)高速增長,,這主要受到國內(nèi)電動車用動力電池,、3C電池的鈷替代,、電動工具,、電動自行車等快速增長的影響,,帶動了中國鎳鈷錳酸鋰材料市場需求的持續(xù)快速增長。

鋰電材料投資同期增長三倍,。在新能源汽車行業(yè)整體投資減少的情況下,,鋰材料項目投資額增長了三倍,,增長主要來自于正極和隔膜材料的項目投資。2018年1-5月份,,正極材料投資總額186億元,,占到全產(chǎn)業(yè)鏈總投資額的17.48%,;隔膜材料項目投資總額64億元,占比4.28%,。

正極材料領(lǐng)域的投資主要集中在三元材料及前驅(qū)體項目。2018年2月,,財政部發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財政補貼政策的通知》,,通知規(guī)定純電動乘用車續(xù)航里程不低于150 km,能量密度不低于105 Wh/kg,,滿足新的政策要求需要高能量密度的電池,,使得大部分企業(yè)轉(zhuǎn)向三元材料。2018年1-4月份新能源汽車產(chǎn)量22.8萬輛,,累計同比增長178%,,鋰電池下游需求旺盛,將帶動三元正極材料需求將持續(xù)上漲。

高鎳三元正極材料擁有更高的能量密度,,是未來技術(shù)發(fā)展的主流,,有望在這一輪新能源汽車的行情中持續(xù)受益。

三元材料的高鎳化包括NCM622,、811體系與NCA體系,,高鎳正極材料無論是從產(chǎn)品和技術(shù)溢價來說顯著優(yōu)于其他正極材料。從產(chǎn)品差異化角度來說,,NCM811擁有更高能量密度,,比NCM523高出23%。從技術(shù)溢價角度上看,,高鎳正極材料能享受到技術(shù)溢價,,單噸盈利將有巨大提升。根據(jù)西部證券的相關(guān)測算,,NCM622,、NCM811的單位成本分別比NCM523減少6%、14%,。而從單位售價來看,NCM622的單位售價比NCM523高出4%,。

因此,,未來高鎳產(chǎn)品的推出將帶來產(chǎn)品差異和技術(shù)溢價,具備高鎳前驅(qū)體產(chǎn)能,,率先實現(xiàn)高鎳產(chǎn)品穩(wěn)定供貨的公司有望脫穎而出,,提升市占率。