中國粉體網(wǎng)訊 一,、鋰電負極材料介紹

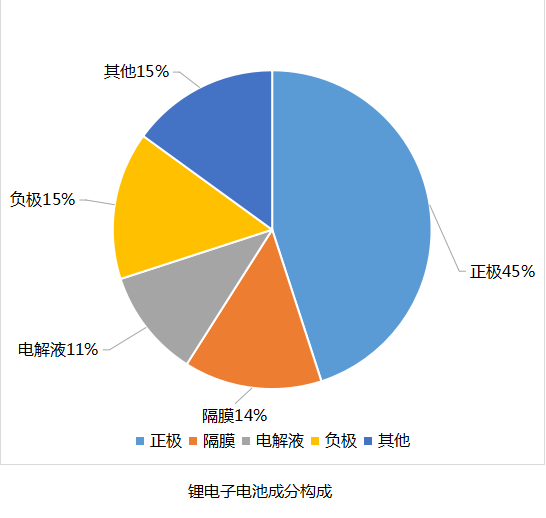

負極材料是鋰離子電池儲存鋰的主體,使鋰離子在充放電過程中嵌入與脫出,。負極是電池放電時流出電子的一極,,負極材料主要影響鋰電池的首次效率,、循環(huán)性能等,負極材料的性能也直接影響鋰電池的性能,,負極材料占鋰電池總成本5~15%左右。隨著技術(shù)的進步,,目前的鋰離子電池負極材料已經(jīng)從單一的人造石墨發(fā)展到了天然石墨、中間相碳微球,、人造石墨為主,,軟碳/硬碳,、無定形碳、鈦酸鋰,、硅碳合金等多種負極材料共存的局面。

二,、鋰電池負極材料

近期負極材料市場持穩(wěn)運行,出貨方面隨著下游開工率的緩慢提升,,情況有所好轉(zhuǎn)。產(chǎn)品價格相對穩(wěn)定,,現(xiàn)國內(nèi)負極材料價格低端產(chǎn)品主流報2.6-3.2萬元/噸,,中端產(chǎn)品主流報4.8-6.2萬元/噸,,高端產(chǎn)品主流報7-10萬元/噸。

三、鋰電池負極材料市場狀況

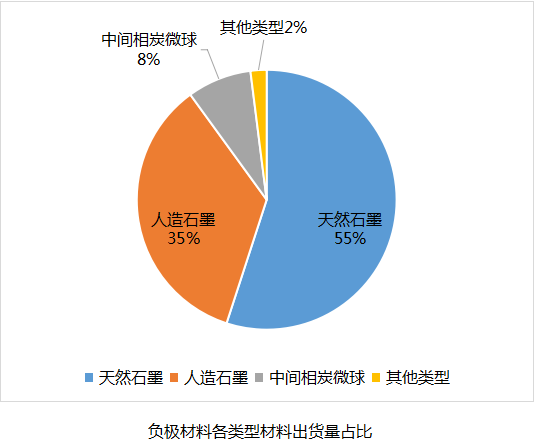

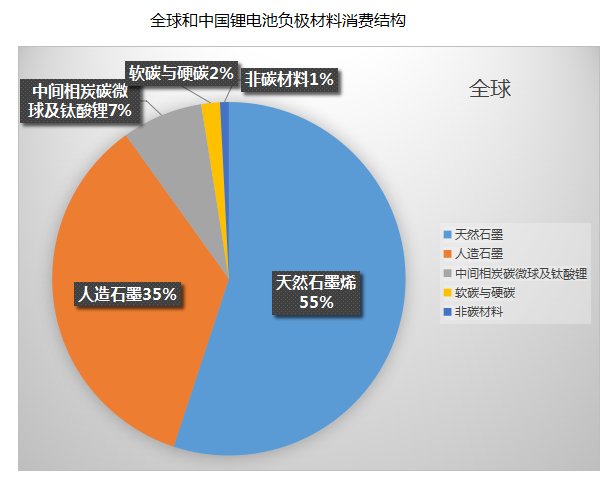

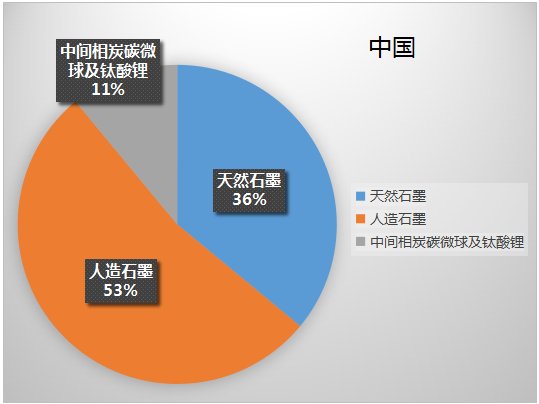

鋰電負極材料的消費狀況

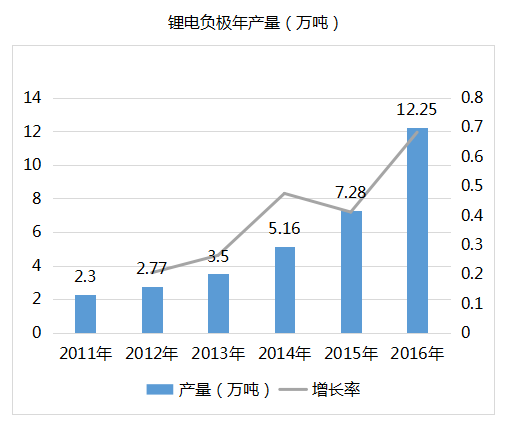

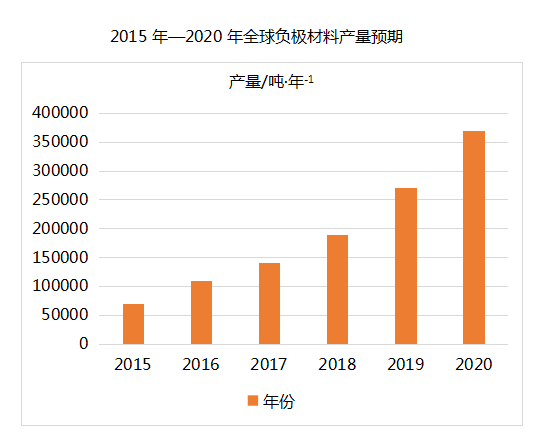

鋰電負極材料產(chǎn)量情況

四,、鋰電負極材料的市場競爭

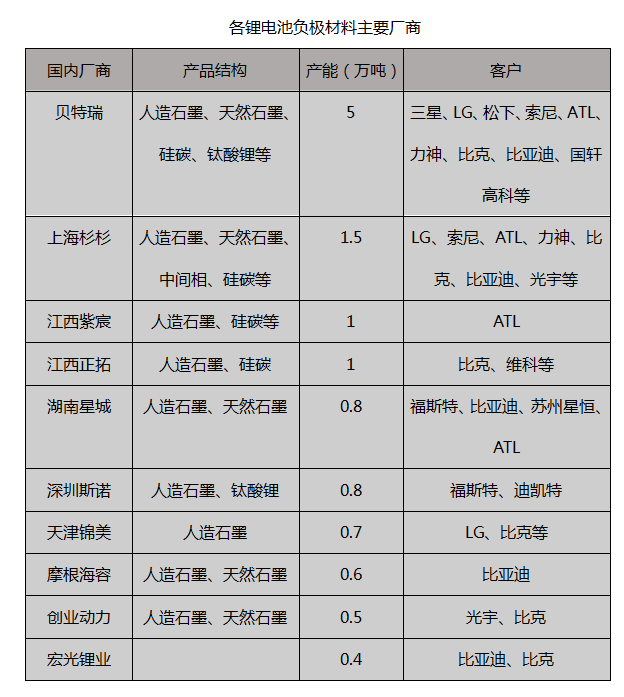

主要公司

國內(nèi)部分企業(yè)負極材料產(chǎn)能

五,、鋰電負極材料的市場前景

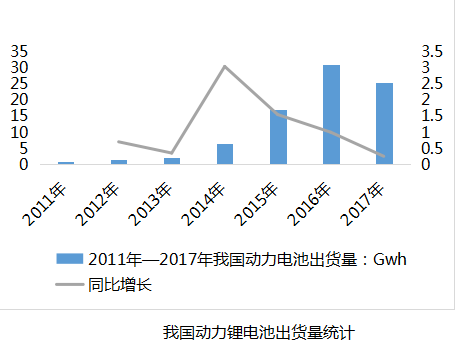

新能源汽車產(chǎn)量的快速攀升帶動了動力鋰電池市場持續(xù)高速增長。近日,,有機構(gòu)調(diào)研顯示,2017年,,我國鋰電池市場達80.5GWh,,同比增長27.0%,,帶動鋰電池負極材料市場產(chǎn)量同比增長23.7%,達14.6萬噸,。

據(jù)分析,2017年我國鋰電池負極材料市場產(chǎn)量保持穩(wěn)速增長的主要原因有:市場增長主要受動力電池市場增長拉動,,2017年中國新能源汽車產(chǎn)量同比增長44.5%,達44.5GWh,,動力型人造石墨成負極材料市場主要增長點,;以貝特瑞,、江西紫宸、上海杉杉為代表的企業(yè)出口保持增加,,尤其是紫宸,隨著其產(chǎn)能的釋放,,對日韓企業(yè)的出口量大幅增加,。

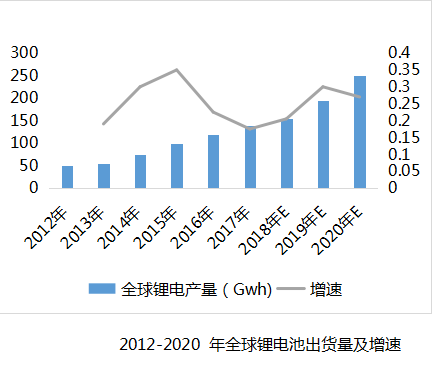

從全球鋰電池生產(chǎn)總量看,,自2010年以來,全球鋰電池總產(chǎn)量年均增長速度在25%以上,,2016年全球鋰電池總出貨量達到115.4Gwh,,較上年同比增長21.1%。 預(yù)計2020年,,全球鋰電池出貨量將達到265.7Gwh,,是2016年的2.5倍,。

六,、總結(jié)

未來三年,我國動力電池企業(yè)競爭格局將發(fā)生較大變化,,且動力電池對負極材料的需求量遠大于3C數(shù)碼電池,人造石墨的應(yīng)用比例會越來越高,。受廣大應(yīng)用前景吸引,,2017年多家負極材料企業(yè)加大產(chǎn)能擴產(chǎn),,且有一批新進入企業(yè)進入。高工產(chǎn)研鋰電研究所(GGII)認為未來三年,,負極材料市場競爭將進一步加劇,低端重復(fù)產(chǎn)能將被淘汰,,擁有核心技術(shù)和優(yōu)勢客戶渠道的企業(yè)才能獲得長足的發(fā)展,,市場集中度將有所提高,。

總之,在未來幾年內(nèi),,整個鋰離子電池負極材料的市場需求量將繼續(xù)保持持續(xù)增長的趨勢。而從負極材料的種類上來看,,整個負極材料市場將仍然以天然石墨和人造石墨為主體,。隨著整個市場對高容量,、高功率負極材料需求的逐步提升以及新一代負極材料(如硅基材料等)制備工藝的逐漸成熟,市場重心也會逐步向新一代負極材料偏移,。