中國粉體網(wǎng)訊 隨著整車續(xù)航要求的提升,,高能量密度的三元電池需求量顯著提高。預(yù)計2020年搭載三元電池的新能源汽車有望達到180萬輛,,占新能源汽車總量比例超過90%,。我們測算,2018年預(yù)計國內(nèi)新能源汽車對三元電池有望超過28GWh的需求量,,對應(yīng)市場規(guī)模超390億市場規(guī)模,。到2020年,三元動力電池需求量將增長至76GWh,,對應(yīng)市場規(guī)模超800億,,2018-2020年需求量CAGR約為39%,2018-2020年市場規(guī)模CAGR約為27%,。

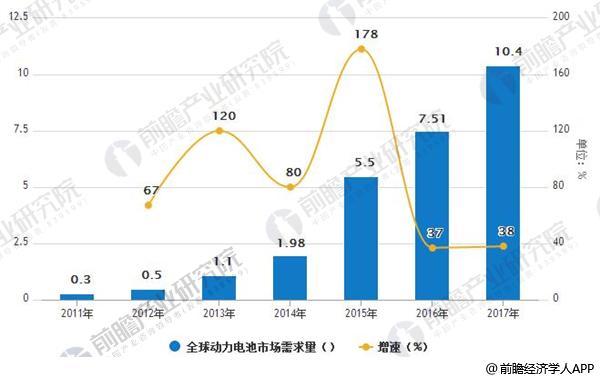

2011-2017年全球動力電池市場需求量及增速情況

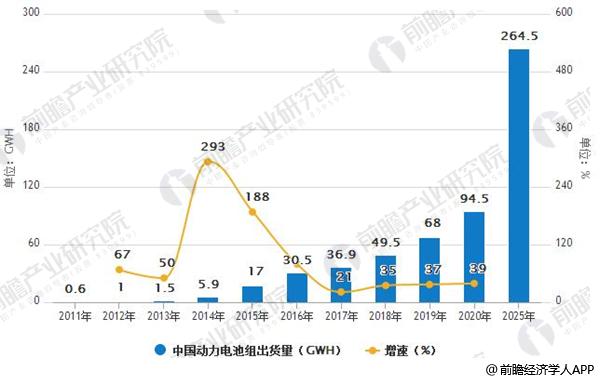

中國動力電池出貨量

伴隨電動汽車于2011年在我國起步,,動力電池行業(yè)步入發(fā)展初期,年出貨量低于1GWh且僅維持小幅增長據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《動力電池PACK行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》數(shù)據(jù)顯示,,隨著2014年補貼政策推出,,行業(yè)進入爆發(fā)式發(fā)展期。動力電池出貨量從2014年的5.9GWh攀升至2015年的17.0Gwh,,同比增長接近2倍,。2016年中國動力電池出貨量達30.5GWh,同比上年增80%,。總體而言,,作為新能源車產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),,動力電池行業(yè)將長期受益新能源汽車的銷量和滲透率增長。2017年動力電池累計出貨39.2GWh,,同增30%以上,。結(jié)合新能源車產(chǎn)銷預(yù)測2018~2020年動力電池將延續(xù)高增長,CAGR約30%,。

2011-2025年中國動力電池組出貨量及增速情況

自2014年之后,,動力電池裝機進入爆發(fā)增長期,動力電池的回收問題也逐漸提上日程,。一般家用乘用車以及電動客車電池會在5年左右退役,,出租車和物流車動力電池一般2年就會退役。據(jù)此判斷,,從2018年開始,,我國將會有大量的動力電池進入報廢期。

乘用車是主導(dǎo)市場,三元鋰趨勢明顯

2017 年1-10 月國內(nèi)動力電池裝機總量約18.1GWh,,其中乘用車電池裝機量達9.8GWH,,占比54%(客車占比30%,與用車占比16%),。仍電池類型來看,,乘用車三元鋰電池占比達到了70%左右,高二2016 年的52%,,動力電池往三元鋰方向發(fā)展的趨勢明顯,。

2017年前10個月不同電池裝機情況統(tǒng)計(單位:GWh)

在三元動力電池領(lǐng)域,競爭格局相對分散,;寧德時代市場占有率23.0%排名第一,,比兊動力(10.1%)、孚能科技(7.1%),、比亞迪(5.3%)分列2/3/4位,,CR5約為49.4%。

動力鋰電池行業(yè)發(fā)展方向

鼓勵動力電池向高能量密度技術(shù)方向發(fā)展,,2017 年3 月發(fā)布的《促進汽車動力電池產(chǎn)業(yè)發(fā)展行動方案》,,明確了到2020 年的目標是動力電池單體比能量超過300Wh/kg,系統(tǒng)比能量力爭達到260Wh/kg,。我國目前的動力電池系統(tǒng)比能量平均水平約為115Wh/kg,,不260Wh/kg 的目標值仌有較大差距。因此,,不斷更新電池技術(shù),,提升電池能量密度,將會是動力電池企業(yè)的核心競爭力,。

提升電池能量密度的補貼門檻,,符合政策鼓勵使用高能量密度電池的大方向。不管未來政策如何發(fā)化,,技術(shù)的不斷革新和控制成本的能力將會是動力電池企業(yè)的核心競爭力,。(粉體網(wǎng)編輯整理/墨玉)