�Ї����w�W(w��ng)Ӎ �������ƵĵV�a(ch��n)�YԴ���M�wϵ�������ƶ���,���ƄӜp�����M��Ҫ��Ҳ�nj��F(xi��n)�YԴ�Ѓ�ʹ�õ���Ҫ�ƶȻ��A(ch��),�����c�M���YԴ�Ѓ�ʹ���гГ����ܲ�ͬ,���ڌ��H�����^�������y�Խ�Ȼ���_����ǰ,���҇��V�a(ch��n)�YԴ���M�wϵ���ڲ��ֶ��M�O(sh��)Ӌƫ�x������,�����M���սY(ji��)��(g��u)������,�����Mʹ�ò������������Զ��M����ʹ�ò���Ȇ��},�������ƵV�a(ch��n)�YԴ���M�wϵ����(y��ng)�ƄӸ�헶��M�ؚܻw�䱾��,���������ƵĶ��M�������C��,���ӏ������Զ��M�����O(sh��)Ӌ�����ƄӵV�a(ch��n)�YԴ�I(l��ng)������ĸ�,��

�h��ʮ�Ŵ�Ҫ��,�������M�YԴȫ�湝(ji��)�s��ѭ�h(hu��n)���á����ƄӾGɫ�l(f��)չ,���YԴ�Ѓ�ʹ���ƶȵĴ_���������YԴ�Ĺ�(ji��)�s��ѭ�h(hu��n)����,�����������ƵĵV�a(ch��n)�YԴ���M�wϵ�nj��F(xi��n)�YԴ��(ji��)�s��ѭ�h(hu��n)���õ���Ҫ�ƶȻ��A(ch��)����ǰ,���҇��ĵV�a(ch��n)�YԴ���M�wϵ߀���ڲ��ֶ��M�O(sh��)Ӌƫ�x������,�����M���սY(ji��)��(g��u)�����������Mʹ�ò�����,�������Զ��M����ʹ�ò���Ȇ��},����ˣ�����V�a(ch��n)�YԴ���M����Փ���A(ch��),�����b����V�a(ch��n)�YԴ���M�wϵ�Ľ�(j��ng)�,�������Mһ�������҇��V�a(ch��n)�YԴ���M�wϵ������Ҫ���x��

һ,���V�a(ch��n)�YԴ���M����Փ����

�V�a(ch��n)�YԴ���M�ж�N��ʽ,���ڲ�ͬ���ҡ���ͬ�r��,�����M����Ŀ,�����շ�ʽ���M��ˮƽ���M��ͬ,�������w����,�����N���M���O(sh��)���o����ɷNe��һ�N�ǹ��к�˽�Юa(ch��n)��(qu��n)�Č��F(xi��n)��ʽ�����YԴ�Ѓ�ʹ�õ�ֱ���w�F(xi��n),����һ�N���������ڹ����������YԴ�_�l(f��)��ʹ���ߟo������,�����У�һ�����c�V�a(ch��n)�YԴ�Ľ�(j��ng)�������c���������������P(gu��n),���ǵV�a(ch��n)�YԴ�ИI(y��)���еĶ��M,������һ�����nj���I(y��)���a(ch��n)��(j��ng)�I�О��ձ����յ�һ���Զ��գ��@�����c��B�V�a(ch��n)�YԴ�ИI(y��)���еĶ��M,��

��һ���V�a(ch��n)�YԴ�ИI(y��)�����M

�c�YԴ�a(ch��n)��(qu��n)�������P(gu��n)�ĸ���M�ð�����(qu��n)����,���t��,���V�I(y��)��(qu��n)����ȣ��@Щ�M���w�F(xi��n)�YԴ�����߳��YԴ���@�õ�����,�����YԴ�Ѓ�ʹ���ƶȵĺ���,��

��(qu��n)�����ǷǵV�a(ch��n)���������_�ɵV�a(ch��n)�YԴ����V�a(ch��n)�YԴ������֧����һ�N�a����ؔ�a(ch��n)�ԙ�(qu��n)�棨Ԭ�A����2011��,����ֱ�ӌ��V�a(ch��n)�YԴ�_���О����n�����M��,����(qu��n)�����ǵV�I(y��)��(qu��n)���_�ɺͺĽ��˵V�a(ch��n)�YԴ���Й�(qu��n)�˵IJ��������ĵV�a(ch��n)�YԴ�����еV�a(ch��n)���Й�(qu��n)��ռ��,��ʹ��,�������(qu��n)��֧�����M�ã��LJ��һ�������V�a(ch��n)�YԴ�����ߵĽ�(j��ng)����(qu��n)����w�F(xi��n),�����ڌ��еV�a(ch��n)�YԴ���еĽ�(j��ng)���w,����(qu��n)��������ĵV�a(ch��n)�YԴ�_�l(f��)��ȡ�����������Ҫ����֮һ������˽�����еĵV�a(ch��n)�YԴ,����(qu��n)����Ҳ���w�F(xi��n)�������ߙ�(qu��n)�������Ҫ��ʽ,����(qu��n)�������������_�ɳ��ĵV�a(ch��n)�YԴ���Ј��rֵ����������(j��)����V�a(ch��n)�YԴ���M�ʕ�������ͬ,���_�ɵV�a(ch��n)�YԴ�������Ƿ��A��,��������V�a(ch��n)�YԴ�������U�{��(qu��n)�����@��ӳ���YԴϡȱ���Ҫ��,��

�t���ǵV�I(y��)��(qu��n)����ͨ�^�����Գ��r��f(xi��)�h�D(zhu��n)�@�õV�I(y��)��(qu��n)�r֧�����M��,���ǵV�a(ch��n)�YԴ�ij������������֧���Ŀ�̽���@��,��̽���V�a(ch��n)�_�l(f��)��(qu��n)�ȸ��N��(qu��n)�����D(zhu��n)�M�ã���㟘�͗��儂,��2013�����t����ӳ���ǵV�a(ch��n)�YԴ�����ߵIJ���ؔ�a(ch��n)����,���t����֧�������ǰ�����ǰ�_���Ę˜�,��Ҳ�����ǰ������Ē�_���ăr���ո����IJ�ͬҎ(gu��)��,���еļt����Ҫһ����֧��,���еĄt���Է���֧����Ӱ푼t����С��������Ҫ�ǵV�a(ch��n)�YԴ�ķN�,���Ј��r��,��������Ʒλ,���_�ɗl��,����ͨ�l���Լ�������֮�g�ĸ����P(gu��n)ϵ�ȡ����,���t��������Ҫ��ӳϡȱ��,��߀�w�F(xi��n)�������Ҫ��,��

�V�I(y��)��(qu��n)����Ҳ�Q�ر����,����ָ�V�a(ch��n)�YԴ�ИI(y��)��I(y��)����µV�a(ch��n)�YԴ���P(gu��n)���ʹ�������ض���ر��(qu��n)������֧��������ʹ���M,���V�I(y��)��(qu��n)����һ���ǰ�ԓ���ʹ�õ�������eӋ�㣬ÿ���U�{,���U�{�Ę˜ʿ��ܕ���V�a(ch��n)�YԴ�����̎�A���Լ�ʹ�����IJ�ͬ��������e��ʩ�ĝ����Z��,��2011����һ�����,�������A�����M�^��,�������_���A�����M�^��,�������S���V�I(y��)��(qu��n)ʹ����������,�������U�{���M��ҲԽ���,����w�Ͽ�,���V�I(y��)��(qu��n)��������Ք�(sh��)�~�^С���������V�a(ch��n)�YԴ�ИI(y��)��I(y��)��ӯ�������a(ch��n)�����Ӱ�,�����յV�I(y��)��(qu��n)������һ���̶����܉����V�a(ch��n)�YԴ�ИI(y��)��I(y��)�����صāyռ�E��,��

�������V�a(ch��n)�YԴ�ИI(y��)�Ķ���

�V�a(ch��n)�YԴ�ИI(y��)���еĶ�����Ҫ���YԴ�����ֱ�ӌ��V�a(ch��n)�YԴ�a(ch��n)���Ľ�(j��ng)��������n���Ķ���,��Ҳ���Q�鳬�~������,�������������ȡ��YԴ���������Garnaut ��Ross��1975�����,���������nj�����ؓ���c��(j��ng)�����ֱ��(li��n)ϵ����,���YԴ�������͵��n���������Ǐ�һ���V�a(ch��n)�YԴ�_���Ŀ����Ӌ�����пۜp����Ӌ�ɱ�,��Ȼ��һ���؈���֮�ϵă��F(xi��n)��������������,��Ŀǰ���҇����YԴ�����ՏărӋ������,������Ӌ�����o��ԭ�t����,�����|(zh��)���ǻ����YԴ�Ԯa(ch��n)Ʒ���N���~���N�������������c��I(y��)������ˮƽ�ͫ@�õĽ�(j��ng)�����o�P(gu��n),����ͬ��ԭʼ���YԴ�����,�������շ�ʽ�����҇����YԴ��������ڇ���ę�(qu��n)����,��

�V�a(ch��n)�YԴ�ИI(y��)����һЩ�c�ИI(y��)�����������P(gu��n)�ă�(y��u)������,�����ڵV�a(ch��n)�YԴ�ИI(y��)���Y���ܼ����ИI(y��)��������Ҫ��I(y��)�и��~��Ͷ��,���鼤����I(y��)���c�V�a(ch��n)�YԴ�Ŀ�̽���_��,�����������O(sh��)����һЩ���Ճ�(y��u)������,����Ҫ�����������f������֧��һ���Ԕ��N,��Ͷ�Y��Ӌ�۳�,�����L̝�p��ǰ�Y(ji��)�D(zhu��n)���ޡ�Ӌ��Ľߜʂ���,�������Ճ�(y��u)����,�����]���V�a(ch��n)�YԴ�����ǿɺĽߵģ�һЩ����߀���Tᘌ��V�a(ch��n)�YԴ�ИI(y��)�O(sh��)���˺Ľ��a�N�ƶ�,���Ľ��a�N�������a���o�V�a(ch��n)�YԴ������,���Ą�V�a(ch��n)�YԴ�����˻�Vɽ��(j��ng)�I�ߌ����µĵV�w������������ۺĵ��YԴ,�����ֺ͔U��̽������,�����C�Vɽ�Ŀɳ��m(x��)��(j��ng)�I��

�������V�a(ch��n)�YԴ�I(l��ng)���c�M���P(gu��n)ϵ

���c�M���YԴ�Ѓ�ʹ���гГ����ܲ�ͬ,���������ܵ����w������,��Ŀ����Ҫ�ǻI��ؔ�����롢�{(di��o)��(ji��)�������,���{(di��o)�غ��^��(j��ng)���\��,���YԴʹ�õ����M���w���YԴ�����ߣ��w�F(xi��n)�����YԴ�����߳���V��(qu��n)�����P(gu��n)��(qu��n)�����@�õ�����,�����վ��Џ����Ժ͟o����,�������M�t��һ�N��(qu��n)����a��,�������Ѓ���,���M�ܶ����M�ijГ���������ͬһ�Ј����w�������c�M������ͬ,��Ŀ�IJ�ͬ,�����������_�ą^(q��)��,��

���YԴʹ���^���У������M���y�Խ�Ȼ���_,��һ�Ƕ��߾��п��܌���һ�N���շ�ʽ�Ļ���(sh��)�������~�a(ch��n)��Ӱ�,���κ�һ�N���M���{(di��o)������Ӱ푵��������M�����ջ��ʣ��Ķ�Ӱ푵���I(y��)�������ɷN���M��ؓ��,�����Ƕ����M����ֱ������I(y��)����,����ͬ��(g��u)����I(y��)�ijɱ���Ӱ���I(y��)�Ľ�(j��ng)�I��Ч��Ͷ�Y�؈�,�������҇������YԴ�������{(di��o)��(ji��)�YԴ���������Ŀ��,��Ҳ�nj���I(y��)ʹ���YԴ���յ��M�á����,�������YԴ�Ѓ�ʹ���ƶȃH�H������(j��ng)�I�ߞ�@���YԴ�_�l(f��)��(qu��n)��֧�����M��߀���@����,�����Mһ�����YԴ�ИI(y��)���������M�wϵ�M������,���y(t��ng)�I���]���ƌW�O(sh��)��,��

��,���҇��YԴ���M�ƶȼ�������r

��һ���҇��YԴ���M�ƶ�

1.�YԴ�������҇�,���YԴ�����Ը��N��(y��ng)����Ȼ�YԴ���n������,�������{(di��o)��(ji��)�YԴ�������벢�w�F(xi��n)�����YԴ�Ѓ�ʹ�ö����յ�һ�N����Ŀǰ�҇��YԴ����Ŀ�µĵV�a(ch��n)�YԴ������ԭ��,����Ȼ��,��ú̿�������ǽ��ٵVԭ�V,����ɫ���ٵVԭ�V,����ɫ���ٵVԭ�V���}�����w�}��Һ�w�}��,��ˮ���ر�ˮ�͵���ˮ��,�����շ�ʽ�ϼ��Џăr����,��Ҳ�Џ�������,�����YԴ������ķ����ϣ��������͚��YԴ�_�ɮa(ch��n)�����YԴ��������,�������YԴ�����붼�w�ط���������,��

2.�V�a(ch��n)�YԴ�a���M���V�a(ch��n)�YԴ�a���M����(y��ng)�ڇ��ⶐ�M�wϵ�еę�(qu��n)����,���҇�����(j��ng)�ԏărӋ���ķ�ʽ�����^�V�a(ch��n)�YԴ�a���M,���V�a(ch��n)�YԴ�a���M�{������A(y��)�㣬���Ќ�헹���,����Ҫ���ڵV�a(ch��n)�YԴ����,��������ķ����ϣ������cʡ,��ֱݠ�еV�a(ch��n)�YԴ�a���M�ķֳɱ�����5��5,���c���΅^(q��)�ķֳɱ�����4��6.����2016��7�����ڌ�ʩ�YԴ���ărӋ���ĸ��ͬ�r,����ȫ���YԴƷĿ�ĵV�a(ch��n)�YԴ�a���M�M�ʽ�����,�����P(gu��n)���벢���YԴ�������|(zh��)�ϲ������յV�a(ch��n)�YԴ�a���M,���Ğ������YԴ��,��

3.�V�I(y��)��(qu��n)�����档2017��4����(w��)Ժӡ�l(f��)�ġ��V�a(ch��n)�YԴ��(qu��n)����ƶȸĸ﷽���������l(f��)��2017��29̖���ѵV�I(y��)��(qu��n)�r���{(di��o)����V�I(y��)��(qu��n)������,���{(di��o)��ǰ,���V�I(y��)��(qu��n)�r����Ҫ��ӳ����̽���V�a(ch��n)��Ͷ�Y������,���{(di��o)���V�I(y��)��(qu��n)�����淴ӳ�������������ߑ�(y��ng)ԓ�@�õę�(qu��n)��,���V�I(y��)��(qu��n)�����Åf(xi��)�h�������Ē�ķ�ʽ�M��,������������~���ɵV�I(y��)��(qu��n)�u�����Ј����r�ķ�ʽ�_�����V�I(y��)��(qu��n)�����水�Շ������P(gu��n)Ҏ(gu��)��,������һ���U�{,��Ҳ���Է����U�{�������������,���V�I(y��)��(qu��n)�����水�̶������M�зֳ�,������40���w�������У�60���w�ط�����,��

4.�V�I(y��)��(qu��n)ռ���M,���V�I(y��)��(qu��n)ʹ���M���҇����V�a(ch��n)�YԴ�����Ѓ�ʹ���ƶ��ԁ��_����һ�N���M�N����һ�N�V�I(y��)��(qu��n)���,������(y��ng)�ڇ��ⶐ�M�wϵ�еĵر����,���mȻ���c��ռ������e�������P(gu��n)�������ղ���׃���P(gu��n)���ؙ�(qu��n)��,�����|(zh��)������Դ�ڵV�a(ch��n)�YԴ�������Й�(qu��n),�������˜��ϲ��نμ���هռ����e�����Ǹ���(j��)�V�a(ch��n)Ʒ�r��׃����r�ͽ�(j��ng)���l(f��)չ��Ҫ�ӑB(t��i)�{(di��o)��,���V�I(y��)��(qu��n)ռ���M���̶������M�зֳ�,������20���w�������У�80���w�ط�����,��

5. ʯ���e�����,��ʯ���e������LJ��Ҍ�ʯ���_����I(y��)�N�ۇ��a(ch��n)ԭ����r���^һ��ˮƽ���@�õij��~���밴�������յ�����𣬌����弉���~���M�ăr����Ӌ��,������Ӌ��,������������U�{,��ʯ���e��������ձ��ʰ�ʯ���_����I(y��)�N��ԭ�͵��¼ә�(qu��n)ƽ���r��_��,��Ӌ������ؔ���Ƕ����룬�{������ؔ���A(y��)�����,��2015 ��1 ��1 ����,��ʯ���e����������c��55 ��Ԫ/ Ͱ�����65 ��Ԫ/ Ͱ��

���������M��,���V�a(ch��n)�YԴ�ИI(y��)����(j��ng)���������յĸ��NҎ(gu��)�M����ˮ����ʧ�����M,��ˮ����ʧ�a���M�����؏�(f��)���M��ú̿�r���������M,���l(w��i)���O(ji��n)���M�ȸ�����M,���Լ��ɳ��m(x��)�l(f��)չ���𡢵Vɽ�֏�(f��)�������C����,��ú�V�D(zhu��n)�a(ch��n)�l(f��)չ����,���֘I(y��)���O(sh��)���𡢭h(hu��n)����������������Ի���,��������YԴ���ИI(y��)�ڇ���(j��ng)���еĵ�λ��ͬ,�����h(hu��n)������ͨ�Ϳɳ��m(x��)�l(f��)չӰ푲�ͬ,����ͬ�^(q��)���M�ͻ����O(sh��)����rҲ�����,��

�������҇��YԴ���M������r

���YԴ��������r���D1������������҇��YԴ�����뿂�w�������B(t��i)��,��2015��2016�����YԴ�ͮa(ch��n)Ʒ�r���µ�Ӱ�,�����л��䣬2017 �������1353.12 �|Ԫ,�,����w���ԣ��YԴ����ؔ�������ؕ�I����߀��С,��2011��11������ʩ���µġ��YԴ�����Зl����,����ʯ�ͺ���Ȼ��ȫ�挍ʩ�YԴ���ăr���գ��@��2012��2014���YԴ�����������������Ҫԭ��,��Ҳ����ʯ���ИI(y��)ؕ�I���YԴ������������,���c2011�����,��2012��ʯ���ИI(y��)ؕ�I���YԴ���������L��125.6%.���YԴ���ĽY(ji��)��(g��u)��,��2016�꣬ԭ��,��ú̿,����ɫ���ٵVԭ�V�ͷǽ��ٵVԭ�Vؕ�I�˽^���YԴ�����룬���^�YԴ�����뿂�~��85%,��

�ĵV�I(y��)��(qu��n)����r���D2 ���D3����,��������V�I(y��)��(qu��n)����(sh��)��������(w��n)�����V�I(y��)��(qu��n)�r�2017 ��4���Ժ��{(di��o)����V�I(y��)��(qu��n)�����棩���벨���^��,�� 2016 ��V�I(y��)��(qu��n)�r�����������L,����ӳ�����V�I(y��)��(qu��n)�����������������������@�c�YԴ�ͮa(ch��n)Ʒ�r��Y(ji��)���L�r�g���Ժ���ٻ������P(gu��n),��

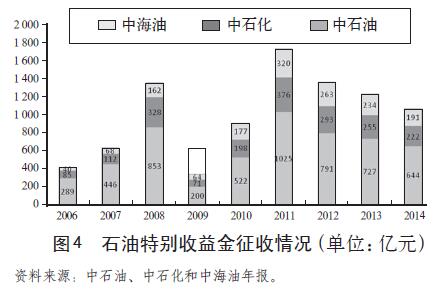

��ʯ���e�����������r���D4����,��2015����ǰ��������r���������c��һ��Ҏ(gu��)ģ�H2006��2014 ���9 ���g��ʯ���e�������_8 956 �|Ԫ,������_��995.11 �|Ԫ,�����Dz��ӷ����^��2009 ��ֻ��335 �|Ԫ,��2011 ����_1 721 �|Ԫ,����2009 ���5.14 �������������Դ���ٔ�(sh��)��I(y��),���@�����Ї�ʯ���ИI(y��)���Ј������ƶȺ��Ј��Y(ji��)��(g��u)�Q����,��2015���Ժ����ڇ��H�̓r�L�ڵ����µ������c,��ʯ���e����������~��������,��

�����҇��V�a(ch��n)�YԴ���M�wϵ���ڵĆ��}

�Į�ǰ�V�a(ch��n)�YԴ���M�wϵ��������r��,���ĸ�ȡ����һ���Mչ,�����Դ��ڎ��憖�}��

��һ�� ���ֶ��M�O(sh��)Ӌƫ�x������

�V�a(ch��n)�YԴ���c�M������(y��ng)��ѭ��(j��ng)��Ҏ(gu��)�ɺͶ��M����,����˾��,�����Է�ӳ�䌦��(y��ng)�ę�(qu��n)���x��(w��)�P(gu��n)ϵ������2016 ��7 �¸ĸ��һЩ���M�ܳ��F(xi��n)�˻�ͬ,���YԴ������һ����Ҫ���N,���O(sh��)���ij����Ǟ����{(di��o)��(ji��)���YԴ�ڵ��|(zh��)�l�����ϵIJ���γɵļ������롣�����YԴ�������ս�������I(y��)�����ʵĻ��A(ch��)��,�����г������M����,�������f�ܺõط�ӳ������ԡ��V�a(ch��n)�YԴ�a���M���鷴ӳ�YԴؔ�a(ch��n)��(qu��n)��׃����һ�N���M,������(j��ng)�^�õسГ����YԴ�Ѓ�ʹ�õ���,���ĸ���YԴ�����ա��ձ�����,�������{(di��o)��(ji��)����ԭ�t,�����Ռ����ȫ���_���YԴ�ĵVɽ��I(y��)�����V�a(ch��n)�YԴ�a�������M�ʱ�������,���YԴ���Г���һ�����Ѓ�ʹ�õ���,���@�c���յď����Ժ͟o�������`������ͬ�ˇ��ҵ����Ι�(qu��n)���ͽ�(j��ng)����(qu��n)��,��ͬ�r,���µ��YԴ�����V�a(ch��n)�YԴ����ļ����{(di��o)��(ji��)����������������ܳ���{(di��o)��(ji��)���YԴ�l���IJ�ͬ�����µ��_������IJ�e,��ʯ���e����𱾑�(y��ng)���{(di��o)��(ji��)ʯ���ИI(y��)���~��������Ч��ʽ,������2015 ��1 ��1 ���{(di��o)�������c�������������~���㣬����ʧȥ���{(di��o)��(ji��)������

������ ���M���սY(ji��)��(g��u)������,�����뷀(w��n)���Բ�

�F(xi��n)�еV�a(ch��n)�YԴ���M�wϵ��,�����N���M�ڵV�a(ch��n)�YԴ�I(l��ng)��ؔ����������ռ���ز��������V�a(ch��n)�YԴ�a���M�͵V�I(y��)��(qu��n)�r�2017 ��4 ���Ժ��{(di��o)����V�I(y��)��(qu��n)�����棩��ӳ�YԴؔ�a(ch��n)��(qu��n)��,������(y��ng)�����YԴ�Ѓ�ʹ���ƶȵĺ���,�������H���@�����������^�ͣ������鼉���{(di��o)��(ji��)�ֶε��YԴ����ʯ���e���������ռ�ȅs�dz���,���c�a(ch��n)��(qu��n)����ı����P(gu��n)ϵ���f(xi��)�{(di��o),�����H��ˣ��ڸĸ��^���и�헶��M����IJ��ӷdz���,��2015 ��֮��,��ʯ���e���������o���գ�2016��7��֮��,���V�a(ch��n)�YԴ�a���M�o����,��2015 �꣬̽�V��(qu��n)������H��2014���23%,��2016 �������L��2015 ���8 ��,�����������Ӳ����ڰѵV�a(ch��n)�YԴ���M����ؔ������ķ�(w��n)����Դ��һЩ�,��������Ĵ������߀�п���Ӱ����P(gu��n)�I(l��ng)���֧��ˮƽ,��

������ ���Mʹ�ò�����

�Ķ��Mʹ�ÿ����V�a(ch��n)�YԴ���P(gu��n)���M�����֧����(y��ng)��������Ŀ��,������,���ڵV�a(ch��n)�YԴ���_�����ĵ���r�£�������(y��ng)�@������(y��ng)����,����������(y��ng)�������ڸ��ƾ���ĸ���ˮƽ,����Σ����_�������̽�������p�ٵ���r��,���鱣�ֵV�a(ch��n)�YԴ�ИI(y��)�����l(f��)չ,����Ҫ���ӿ��鷽���֧����ͨ�^�YԴ���������̽������,������]���YԴ�_��߀���������B(t��i)�Ɖĺͭh(hu��n)����Ⱦ,�����P(gu��n)���M����߀��Ҫ���]�����B(t��i)�h(hu��n)������֧��,���������a�����B(t��i)�h(hu��n)���ƉĽo�V�^(q��)�����ēp�������շ���Ҏ(gu��)��,��Ŀǰ�҇��V�a(ch��n)�YԴ�������{��ؔ���A(y��)�����,������ã���Ҫ���ڵV�a(ch��n)�YԴ����,�����o����֧��,���@�N֧����ʽ����]�˵V�a(ch��n)�YԴ�ИI(y��)�Ŀɳ��m(x��)�l(f��)չ���������B(t��i)�a�����濼�]����,��������V�^(q��)�Aб�Ŀ�^(q��)���a��߀�dz�����,��ͬ�r���������벨���^��,���V�I(y��)��(qu��n)�����治��,����ijЩ�r�����P(gu��n)���M����߀�y�ԏ��a�YԴ���鷽���֧�������ڸ���ȫ������֧����������,��

���ģ� �����Զ��M����ʹ�ò���

�V�a(ch��n)�YԴ�Ѓ�ʹ���ƶȳ��_�����F(xi��n)�V�a(ch��n)�YԴ�����ߙ�(qu��n)����,�����ƶ��O(sh��)Ӌ��߀��(y��ng)����Խ�(j��ng)���ֶδ��M�V�a(ch��n)�YԴ��Ч�_�����õ�Ŀ�ˡ���ǰ,���҇��M�����YԴ���ĸ������_���_���y�ȴ�,���ɱ����Լ��C�����õ��YԴ�o��һ���Ķ��Ճ�(y��u)�ݣ���ȱ�����Vɽ�ز��ʵ��P(gu��n)�Iָ�˵����_Ҏ(gu��)��,���ڌ��`��,���_���y�ȡ��ɱ��ߵ͵Ĵ_���O���ܵ����^����Ӱ�,���Vɽ��I(y��)���H�ز��ʵ��P(gu��n)�Iָ���y��ֱ���c���Ճ�(y��u)�ݒ��^,����ˣ��YԴ�������ߵļ������÷dz�����,���V�a(ch��n)�YԴ���a(ch��n)���YԴ���M�F(xi��n)���Ҋ���r,��

���壩 ȱ���ƄӵV�a(ch��n)�YԴ�ИI(y��)�ɳ��m(x��)�l(f��)չ�ĺĽ��a�N������

�ڇ��⣬���V�a(ch��n)�YԴ�ИI(y��)��I(y��)���еĺĽ��a�N�ǹĄ�V�a(ch��n)�����c�_�ɵ�����Ҫ�ֶ�,��Ŀǰ,���������������ô�,���Ĵ�����,��ӡ�����������R������,����Ͳ��f,���灆�ǵ��ڃ�(n��i)�ć��Ҷ���ʩ�˺Ľ��a�N�ƶȡ��еć��Ҍ�ʩ�ɱ��a�N,�����_��ÿ���Vʯ�o��һ���̶������x�a�N,���еć��Ҍ�ʩ�ٷֱ��a�N�����S�ۜp�F(xi��n)�r�����һ���̶��ٷ֔�(sh��)���a���YԴ�ĺĽ�,��Ŀǰ,���҇��ĵV�a(ch��n)�YԴ�ɳ��m(x��)�l(f��)չ��Ȼ��Ҫ������Ͷ��,������I(y��)�ļ����δ��߀��ͨ�^�����Ľ��a�N�ƶȵȼ���������,���l(f��)�]����I(y��)�ķe�O�Ժ��܄���,���ڬF(xi��n)�еVɽ�YԴ�ݽߵ���r�£�������I(y��)�����似�g(sh��)���˲Ń�(y��u)�ݿ�����_�l(f��)�µĵVɽ,��

��,���������ƵV�a(ch��n)�YԴ���M�wϵ�Ľ�(j��ng)�

��Ҫ�Ј���(j��ng)�������ڵV�a(ch��n)�YԴ�ИI(y��)������^�������Ķ��M�wϵ���ڽ^�����(sh��)����,���V�a(ch��n)�YԴ�ИI(y��)���Ƕ��M����,�������F(xi��n)��������������

��һ�� ���_��ͬ���M���ܺ�Ŀ��

��I(y��)���ö�����ֵ���ȶ�����ͨ�еĶ���ԭ�t���O(sh��)��,���YԴ��������ѭ�ˡ��ձ�����,�������{(di��o)��(ji��)����ԭ�t���Г����YԴ����м���������,���w�F(xi��n)�o��ԭ�t,����(qu��n)���𡢼t��,���ر����Ȅt��ӳ�˵V�a(ch��n)�YԴ���Й�(qu��n)�w�F(xi��n)�ę�(qu��n)���x��(w��)�P(gu��n)ϵ,���w�F(xi��n)�Ѓ�ԭ�t��

������ ���V��

����������,��ԓ���V�a(ch��n)�ИI(y��)���M���ߵ��γɿ����f�Ƕ���沩�ĵĽY(ji��)��,���V�a(ch��n)�ИI(y��)���M���߿��]�˶�����V�����YԴ������,���V�a(ch��n)�YԴ�ИI(y��)��I(y��),���V�^(q��)���V�a(ch��n)�YԴ���M����������,���������O(sh��)Ӌ�������������I��,���ИI(y��)�ɳ��m(x��)�l(f��)չ�����B(t��i)�h(hu��n)�����o,�����������Ƶȶ���Ŀ��,��

������ע�ض��M���ߵļ�������

���˷��s�V�a(ch��n)�YԴ�ИI(y��)��������I(y��)�M�еV�a(ch��n)�YԴ�ИI(y��)�����Ͷ�Y,���S�������O(sh��)���˼������f,������֧��һ���Ԕ��N��Ͷ�Y��Ӌ�۳��ȃ�(y��u)������,������,�����˼�����I(y��)�Ӵ�̽�����Ͷ�룬���F(xi��n)�YԴ�Ŀɳ��m(x��)�l(f��)չ,��һЩ����߀�������YԴ�Ľ��a�N�ƶ�,��

���ģ����턝�ֲ��T؟�ֹ�

���ڲ�ͬ�IJ��T�ڵV�a(ch��n)�YԴ�ИI(y��)�����п��ܴ��������ϵķ��磬��˺����ķֹ����P(gu��n)��Ҫ,������������,��ԓ���dz����{(di��o)Ҫ�������T؟�ֹ��������ܺ��Y������ϵķ���,����ؓ؟�V�a(ch��n)�YԴ�ИI(y��)���M�IJ��T��,����(n��i)��(w��)��ؓ؟һЩ�V�a(ch��n)�YԴ��̽�_�l(f��)���И˹����Լ��V�I(y��)�����M�����գ����P(gu��n)���M���ڸ��Ƈ����YԴ��ˮ�YԴ�h(hu��n)��,�����h(hu��n)����ؓ؟��������������һ�N�h(hu��n)���ͻ��𣩵�����,������̎���V�a(ch��n)�YԴ�ИI(y��)��I(y��)�ͻ�����I(y��)Σ�U���|(zh��)й©��������ˮԴ���Ɖġ�

��,�������҇��V�a(ch��n)�YԴ���M�wϵ�����߽��h

��һ�����ն��M�����ƶ��M�wϵ

Ҫ�������YԴ�Ѓ�ʹ���ƶȺ��YԴ���M�wϵ��Ŀ��,�����岻ͬ���M���ܡ��YԴ����(y��ng)�w�F(xi��n)���Ι�(qu��n)��,��؞�؟o��ԭ�t,�����F(xi��n)�I��ؔ�����롢�{(di��o)��(ji��)��������Ŀ��,���V�I(y��)��(qu��n)������,���V�I(y��)��(qu��n)ռ���M��(y��ng)�w�F(xi��n)��(j��ng)����(qu��n)����؞���Ѓ�ԭ�t,����������(qu��n)���D(zhu��n)��@ȡ����(y��ng)������,��ʯ���e�����ȑ�(y��ng)�Г��{(di��o)��(ji��)�YԴ����I(y��)���~������ܣ��_���{(di��o)��(ji��)��I(y��)�^������Ŀ��,�������M�����M�������͡��p���p�M�������r,��Ҫ�����������ؔ�a(ch��n)�������c���������M��ͬ��Ҫ�Խ����YԴ�Ѓ�ʹ���ƶȞ錧��,���ѷ�ӳ�YԴ���Ѓ���ʹ�õĸ�����M���_�ų��ڡ����M��

����֮��,��ͨ�^�ĸﲻ�����Ƹ�헶��M��ˮƽ�ͽY(ji��)��(g��u)��

���������ƶ��M���������C��

Ҫ�C�Ͽ��]�������,���Ķ����S�Ƚ����ƌW�����ĵV�a(ch��n)�YԴ�ИI(y��)���M����C��,����ֿ��]�����V�a(ch��n)�YԴ���Й�(qu��n)�������I(y��)Ͷ�Y�����ƽ�⣬���������c��I(y��)����ķ���C��,���ȷ�ֹ�����Y�a(ch��n)��ʧ,���ִ��M��I(y��)�����l(f��)չ���ȹĄ���I(y��)�����Ј�����,��ٍȡ��������,�����{(di��o)��(ji��)��I(y��)�^�����롢�p���ИI(y��)����,����ֿ��]����͵ط���ؔ������,������͵ط��ڵV�a(ch��n)�YԴ�ИI(y��)�����c�l(f��)չ�����؟,����������͵ط����������C�ƣ����w�F(xi��n)�V�a(ch��n)�YԴȫ������,���ַ�ӳ�ط�֧���ИI(y��)�l(f��)չ��Ŭ��,����ֿ��]�YԴ�a(ch��n)�غ����M���ڵV�a(ch��n)�YԴ�_���е�����ͳɱ��֓����ȿ��]�YԴ�a(ch��n)�صĵV�a(ch��n)�YԴ�����c�Г��ĭh(hu��n)���ɱ�,���ֿ��]�YԴ���M�صV�a(ch��n)�YԴʹ���c����ؕ�I,�������YԴ�a(ch��n)�غ����M�ص��������C�ƣ�ͨ�^�������������C��,�����F(xi��n)�YԴ���a(ch��n)�غ����M�صĮa(ch��n)�I(y��)(li��n)�Ӻͅf(xi��)ͬ�l(f��)չ,��

������ �ӏ������Զ��M�����O(sh��)Ӌ

��(y��ng)���b�������M��(j��ng)���]�V�a(ch��n)�YԴ�ИI(y��)�ܺ��^��(j��ng)�������Բ���Ӱ��^������c,���������S̝�p��ǰ�����Y(ji��)�D(zhu��n),�����L̝�p��ǰ�Y(ji��)�D(zhu��n)���ȷ����֧�������,����]�V�a(ch��n)�YԴ�ИI(y��)Ͷ�YҎ(gu��)ģ��,���؈������L�����c�������������f,������֧��һ���Ԕ��N,��Ͷ�Y��Ӌ�۳��ȃ�(y��u)�������,����]�V�a(ch��n)�YԴ�ĿɺĽ����c,�����S��I(y��)Ӌ��Ľߜʂ�𡣞������YԴ����Ч��,���Ą��YԴ�C������,�����Խ������YԴ���M�c�ز��ʵ�ָ�˒��^�Ķ��M�ƶȡ�ͨ�^��N��ʽ�ļ����Զ�������,���Ą���I(y��)�Ӵ��YԴ��������,������YԴ����Ч�ʣ����F(xi��n)�YԴ�ИI(y��)�ɳ��m(x��)�l(f��)չ,��

���ģ� �ƄӵV�a(ch��n)�YԴ�I(l��ng)������ĸ�

�������Ƶ��YԴ�_�l(f��)�a���C��,��֧�ֵV�a(ch��n)�YԴ��̽�c�����_�l(f��)�����o�ͻ֏�(f��)���Ɖĵĵ��|(zh��)�h(hu��n)�������B(t��i)�h(hu��n)��,���p�ٿ�̽�_�l(f��)�е����B(t��i)�Ɖĺͭh(hu��n)����Ⱦ,���Ӵ����B(t��i)�ޏ�(f��)�ͭh(hu��n)���������ȡ���ȫ������Ȼ�YԴ�Y�a(ch��n)�O(ji��n)���w��,���Ƅ���Ȼ�YԴ�Y�a(ch��n)�y(t��ng)һ�O(ji��n)�ܺ����B(t��i)�h(hu��n)�����o�y(t��ng)һ�O(ji��n)��,�����Ʋ��T�����֣��˷����y(t��ng)�T��˼�S,�����_��ͬ���T�ڴ��������ʹ�V�a(ch��n)�YԴ���Й�(qu��n),���O(ji��n)�ܙ�(qu��n)�Ͷ������ܙ�(qu��n)�е�؟,���γə�(qu��n)؟���_��������Ч,�����_���Ĺ���C��,���Ƅ��YԴ�Ԯa(ch��n)Ʒ�r��ĸ�,�����ƵV�a(ch��n)�YԴ�_���c�N���I(l��ng)�����Ȼ�Ŕ�h(hu��n)��(ji��)���r�C��,���Mһ�����Ƴɱ��O(ji��n)��Ҏ(gu��)�t�������Ȼ�Ŕ�h(hu��n)��(ji��)���r�ĿƌW��,���ӿ���_�V�a(ch��n)�YԴ�ИI(y��)�����ԭh(hu��n)��(ji��)���Ј�����,��ͨ�^���������������Ј����YԴ����Ч�ʺ���I(y��)���a(ch��n)Ч��,�����F(xi��n)��(y��u)����̭,����߷���(w��)ˮƽ�����ͮa(ch��n)Ʒ�r��,��