�Ї�(gu��)���w�W(w��ng)Ӎ ��(d��ng)ǰ,��ȫ������Դ��܇�l(f��)չڅ��(sh��)�����棬���늹���(y��ng)�Y(ji��)��(g��u)��׃����(l��i)��,�����䇵Įa(ch��n)���Ա������L(zh��ng)��(sh��)�^,������ռ���~�ڲ����½�����(gu��)�H�������늳����a(ch��n)�����ᗉ����^��Ă��y(t��ng)��������,���D(zhu��n)����Ԫ���Ϻ��������O����,�������w��(l��i)��,���Ʉ�(d��ng)��늳؎���(l��i)����������߂�ߴ_���ԡ�

�I(y��)��(n��i)���ҷ����J(r��n)��,����Ԫ늳���δ��(l��i)����Դ��܇�a(ch��n)�I(y��)朰l(f��)չ���L(zh��ng)��څ��(sh��),��Ͷ�Y�r(ji��)ֵ�@������^���,��Ⓒ��߿��^��������,���ڹ��o���ԣ���������(qi��ng)�ŵđB(t��i)��(sh��)��,��2018��1��,����(gu��)�H����(gu��)��(n��i)�Ј�(ch��ng)����⒃r(ji��)���ٴ��p�p�B�m(x��)�ϝq,������1��31�գ�LME�Ј�(ch��ng)����⒬F(xi��n)؛�r(ji��)���79750-80250��Ԫ/��,�����r(ji��)��80000��Ԫ/��,���^�³��F(xi��n)؛�ձP�r(ji��)75205��Ԫ/���ϝq4795��Ԫ/����

���һ�Nϡ�е�С����,����?y��n)���������늻��W(xu��)����,�����J(r��n)��������늳����O���ϵIJ������Ʒ������������Ԫ�����wϵ��,�����Ҫ�������������ܶ�,�����Ҫ��������(d��o)��Ժͱ������ܵ����ã����˸�������,�����ͳɱ�,����懵�Ⓕ��ɞ�늳���I(y��)�о��ķ���

Umicore���Ϲ�˾���T��Marc Grynberg��ʾ���](m��i)��һ�NԪ�ر��Ԫ���ܸ��õ����������ܶ�,��Ҳ�](m��i)�б�Ⓒ��õ�Ԫ��һ��������(w��n)����(l��i),��

2017һ�꣬ȫ��11�f(w��n)��������M(f��i)��,���Ї�(gu��)��(d��)ռ5�f(w��n)��,�����Ї�(gu��)���s��һ��(g��)�O��ؚ⒵ć�(gu��)��,������Ⓘͱ������Ї�(gu��)��(y��n)�ض�ȱ�ľŷN�V�a(ch��n)�YԴ֮һ���t,���~���\,���,���K��Ԫ�ء��J,���,����,������ʯ�������C,���ӱ�,��ɽ�|�ȵطֲ�����(sh��)�������⒵V����̽���ă�(ch��)��Ҳֻ��8�f(w��n)��,���Hռȫ��(ch��)����1%,����Ʒλ���ߣ��្�y�ȴ�,��

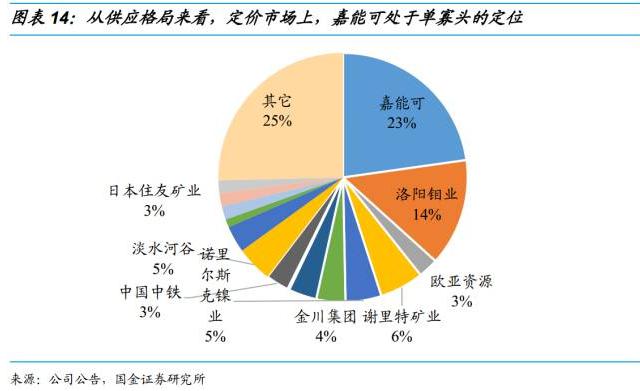

�Ї�(gu��)���,����̎��1%�ă�(ch��)���c��50%���������Č��ξ����У����^(gu��)95%�Č�(du��)������țQ�����Ї�(gu��)⒵V�M(j��n)��,��һֱ�����ܿ��@�ӵĵV�I(y��)���^��ס���ʺ�,��

���Ї�(gu��)ÿ���M(j��n)��⒵V4.5�f(w��n)����ÿ����45�f(w��n)Ԫ�����Ӌ(j��)��,���Ї�(gu��)ÿ�껨���M(j��n)����ϵ��Y��ͳ��^(gu��)200�|,��

��(sh��)�ϣ�������Ȼ��⒵V���c�,���~�ȵV�ذ���,���_(k��i)�ɳɱ��ߣ��a(ch��n)���y����Чጷ�,����֮Ⓗ��ك�(ch��)���O��,����Ҫ�����ڄ������𣩡��Ĵ������Ű�,��ȫ��ֲ��O�䲻��,��

Ŀǰ������Ŀǰ�������a(ch��n)��(gu��)�������𣩾ք�(sh��)��(d��ng)ʎ,��ʹ��ȫ����YԴ����(y��ng)�?zh��n)��ִ���,����ˣ����˓��Z�����YԴ,�������O���ڃ�(n��i)���S����^����ץ�o��ُ(g��u)�,����ľ���ϣ�����܉��늳ؿ�ס���Լ�ǰ�M(j��n)�IJ�����

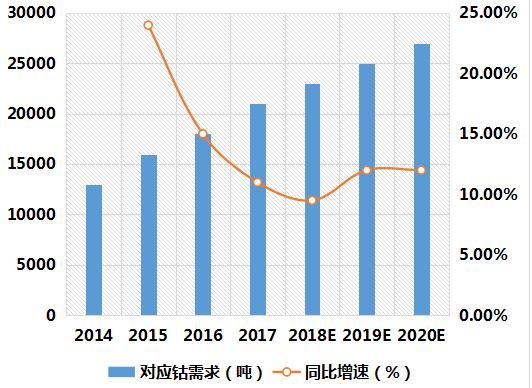

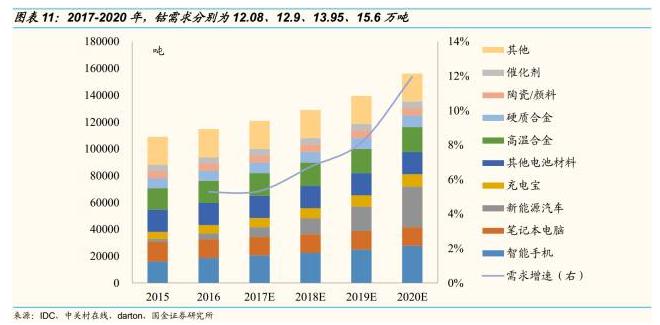

2017-2020��,�������֙C(j��)�������ͬ������

�O��������������⒵���K�Ñ�֮һ,����Ŀǰ��ֹ���O��һֱ��⒵IJ�ُ(g��u)���o��늳����a(ch��n)��̎��,����Ŀǰ�O����˾���ڌ����i��ÿ�ꔵ(sh��)ǧ���Ĺ���(y��ng)�ϼs,���ϼs���ޞ�5�����L(zh��ng)�r(sh��)�g���V�I(y��)�Q(m��o)���^���ܿɴ�ǰ¶�����c�O����⒲�ُ(g��u)�M(j��n)���^(gu��)��(hu��)Մ,�����](m��i)���ṩ�M(j��n)һ����(x��)��(ji��),���O��ȥ��Ҳ����ʾ����Ӌ(j��)����ȫ�����a(ch��n)⒇�(gu��)�҄�����ُ(g��u)�˹��_(k��i)�ɵ�⒵Vʯ,��

�����O���@�ӵĿƼ��I(l��ng)��,�����挦(du��)늳�Σ�C(j��)�����R�ʹ��@�ӵ�܇����^Ҳ����ʹ�������┵(sh��),��Ȼ���������˲�С���y�},���e����Ⓗ��ٵĹ���(y��ng)���棬������؛�ɾӵ�ԭ�t,���X�������f(w��n)�ܵ�,��

��2017��7�£�����Ϣ�Q,���V�I(y��)���^Glencore,���͌��r(sh��)�����γ�һ��(g��)�����ν��ף�Glencore��CATL����2�f(w��n)��⒮a(ch��n)Ʒ,������(hu��)�Č��r(sh��)����ُ(g��u)늳�,����ԓ�f(shu��)����δ���_�J(r��n)��

����,�����R����(y��ng)������R��(k��)˹����˹��(Markus Duesmann)�ڽ��ܵ�(gu��)ý�w���L�r(sh��)��ʾ�������R��Ŀ��(bi��o)�ǫ@���B����Ⓔ�䇵Vɽ�Ĺ���(y��ng)�,�������m(x��)10��,�����R�ќ�(zh��n)��ú��������P(gu��n)��ͬ�,���

�o(w��)��(d��)��ż,���͌��R�Y(ji��)�H���L(zh��ng)��Ҳ��2017����1.4�|��ɰĴ�����䇵V��Pilbara Minerals��������Դ��܇�İl(f��)չ�·,��

�C�ρ�(l��i)�v,������ر���⒌�������Դ��܇�a(ch��n)�I(y��)�����?j��)r(ji��)�R�����_���ĭh(hu��n)��(ji��)��ֻ����YԴ�õ�����,�����ܱ��C����,����Ԫ���ϵ�늘O���ϵĿɳ��m(x��)�l(f��)չ�������YԴȱ�����Ї�(gu��)��(y��ng)ԓ��ҕ���Ӵ���ȫ��⒵V�a(ch��n)�YԴ���_(k��i)�l(f��)Ͷ���Լ��ӏ�(qi��ng)�Ї�(gu��)��YԴ�Ļ�������,������,���Ӵ��Ї�(gu��)��YԴ���Ճ�(ch��)���Ȅ�(sh��)�ڱ��У�

���]�P(gu��n)ע�Ї�(gu��)��(n��i)Ƕ��⒵V���ИI(y��)��Kǰ6�����й�˾���A��⒘I(y��),�����(y��ng)�f�I(y��),���i���YԴ�������������J⒘I(y��),�����ϼ��g(sh��),��