中國粉體網(wǎng)訊 曾幾何時,,各產(chǎn)業(yè)資本從“為國爭光”到“談光色變”,既經(jīng)歷過毛利30%以上的高速增長期,,也經(jīng)歷過虧本還得賣的產(chǎn)能過剩期,。如今,近20個年頭已過,,當年的光伏已不曾年少,!

光伏,是太陽能光伏發(fā)電系統(tǒng)的簡稱,,是一種利用太陽能電池半導(dǎo)體材料的光伏效應(yīng),,將太陽光輻射能直接轉(zhuǎn)換為電能的一種新型發(fā)電系統(tǒng),分為集中式和分布式,。分布式光伏是未來能源互聯(lián)網(wǎng)的重要組成部分,,也是新能源汽車中新能源的重要源頭之一。

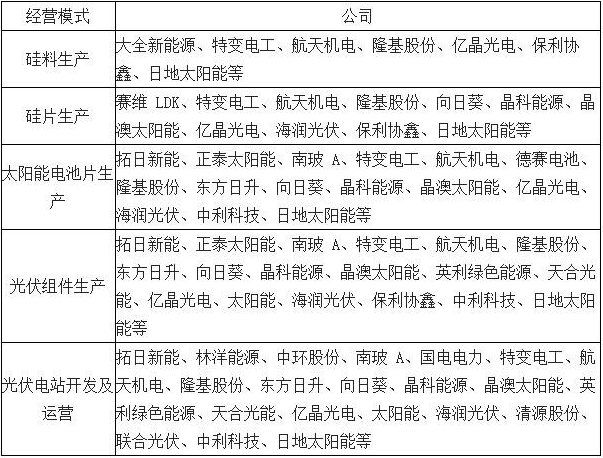

光伏產(chǎn)業(yè)鏈

從光伏產(chǎn)業(yè)鏈上來看,,整個光伏產(chǎn)業(yè)主要分為上,、中、下游三個部分,。

上游為硅料生產(chǎn),;

中游為組件、電池片,、電站配套設(shè)備生產(chǎn),;

下游則是EPC工程和最后的電站投資運營。

此外,還有輔料,、配件和生產(chǎn)設(shè)備集成,,第三方服務(wù)等中國的光伏產(chǎn)業(yè)正式起步于1990年代。2004年后,,以德國為代表的歐洲市場興起,,刺激了中國的光伏企業(yè)發(fā)展迅速,尤其是中游組件部分,,我國光伏產(chǎn)業(yè)在2011年以前,,呈現(xiàn)典型的“兩頭在外”格局,即上游硅原料生產(chǎn)在國外,,下游光伏發(fā)電市場在國外,,而我國的光伏產(chǎn)業(yè)主要集中在中游組件部分,屬于勞動密集型產(chǎn)業(yè),。

近幾年,,特別自2016年開始,中國光伏市場再次崛起,。得益于扶貧光伏,、領(lǐng)跑者計劃,、全民光伏(工商業(yè)及其他)等,,促使需求全國性爆發(fā),。

全球市場,全球光伏在過去10年復(fù)合增長超過30%,。預(yù)計截至2017年底,,中國總裝機量將達110GW……

國內(nèi),中國國家能源局表示將推動在“十三五”期間大增加非化石能源消費比重,。在太陽能方面,,目標于2020年爭取新增100GW光伏裝機。同時,,國家發(fā)改委等相關(guān)組織也發(fā)表文件,,明定“十三五”期間的光伏扶貧規(guī)模為15GW。而單是河北一個省份,,就已申報到2020年8GW的扶貧光伏指標,,實際推進中,全國范圍裝機總量要比能源局計劃中更激進一些,。

可以預(yù)期,,硅晶原材料生產(chǎn)、硅片生產(chǎn)、電池制造,、光伏玻璃生產(chǎn),、組建、光伏發(fā)電系統(tǒng)等光伏產(chǎn)業(yè)鏈上下游公司,,將持續(xù)受益光伏行業(yè)的第二次,、也是基礎(chǔ)更牢固的一次高速增長。根據(jù)國家電網(wǎng)統(tǒng)計數(shù)據(jù),,2015年居民分布式光伏新增并網(wǎng)2萬戶,,2016年新增并網(wǎng)15萬戶,2017年新增并網(wǎng)戶數(shù)有望達到40萬戶,。不過,,光伏發(fā)電占比仍顯著低于國家規(guī)劃水平,未來仍有巨大發(fā)展空間,。