�Ї����w�W(w��ng)Ӎ ��ǰ��ȫ������Դ��܇�l(f��)չڅ�ݲ�����,�����늹���(y��ng)�Y(ji��)��(g��u)��׃������,�����䇵Įa(ch��n)���Ա������L���^������ռ���~�ڲ����½�,�����H�������늳����a(ch��n)�����ᗉ����^��Ă��y(t��ng)��������,���D(zhu��n)����Ԫ���Ϻ��������O���ϡ������w����,���Ʉ���늳؎�������������߂�ߴ_����,��

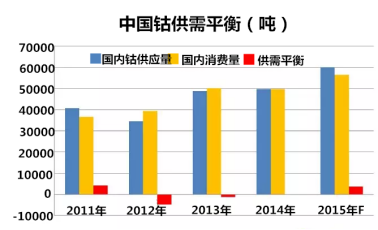

�I(y��)��(n��i)���ҷ����J�飬��Ԫ늳���δ������Դ��܇�a(ch��n)�I(y��)朰l(f��)չ���L��څ��,��Ͷ�Y�rֵ�@,������^��䇣�Ⓒ��߿��^��������,���ڹ��o����,���������ŵđB(t��i)���£��A(y��)Ӌ2017�ꌢӭ��ȫ��Ⓓ�����c,�����깩��ȱ���_6000������,��2018��ȱ�ڌ��^�m(x��)�U��1.36�f��������,������(n��i)⒵V��Ҫ�����M��,�����H��Ј��_�ɷ������㣬����(n��i)�M����ͬ���½�,���������Ӷ�����(y��ng)�p����r��,���A(y��)Ӌ⒃r����һ���ϝq���g��

��ڵؚ��еĺ����H��䇵�����֮һ,����⒵V�_�����H��䇵V��һ��,��������L�ڃ�(n��i)�������늳سɱ���ƿ�i����(j��)���H��������,����2020��,��܇����Ԫ������������20�f��/�꣬�����20�f������,��ÿ�������ӵ�����������Ҫ2.5�f������,������,��⒵Ěvʷ��߃r��70�fԪ/��������Ѓr���Զ���,��

�Ї�⒵V�YԴ����,������⒵V�����٣���Ҫ�������F,���,���~�ȵV�a(ch��n)�С��V������Ўr�{��,����Һ��,�����e�͡��L������4�,��Ŀǰ��֪��⒵V�a(ch��n)����Ҫ�ֲ��ڸ��C,��ɽ�|������,���ӱ�,���ຣ��ɽ����6ʡ,���Ը��Cʡ�������,���sռȫ����30%��

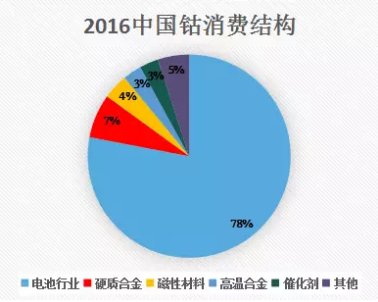

�҇��mȻ����YԴؚ��������������ռȫ������1%��,�����Ǿ����a(ch��n)�܅s�_��ȫ���50%,����⒵V�a(ch��n)Ʒ�������ό������M���������(n��i)Ŀǰ78%���������늳��I(l��ng)��,������ȫ������,��⒵�����Ҳ��46%����������늳��ИI(y��)��ռ��(j��)�������Ј����~,��

����ر���⒌�������Դ��܇�a(ch��n)�I(y��)������r�R�����_���ĭh(hu��n)��(ji��),��ֻ����YԴ�õ����ϣ����ܱ��C����,����Ԫ���ϵ�늘O���ϵĿɳ��m(x��)�l(f��)չ,�������YԴȱ�����Ї���(y��ng)ԓ��ҕ���Ӵ���ȫ��⒵V�a(ch��n)�YԴ���_�l(f��)Ͷ���Լ��ӏ��Ї���YԴ�Ļ�������������,���Ӵ��Ї���YԴ���Ճ��������ڱ���,��