�Ї����w�W(w��ng)Ӎ ����늳�������Դ��܇�����K,��늳سɱ�ռ����Դ����܇ȫ�����a(ch��n)�ɱ���40%��60%,���似�g(sh��)�M(j��n)��������늄���܇�l(f��)չ�����P(gu��n)�I���á��S������늳خa(ch��n)�I(y��)���жȵ�����,���Լ����g(sh��)·������u����,��δ���Ą���늳،���������ȫ,�����L�ۡ�����ٶȸ���ķ���l(f��)չ,��

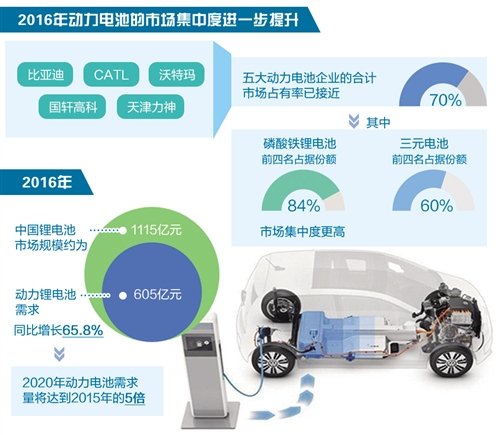

����,���y���Cȯ�l(f��)����(sh��)��(j��)�@ʾ��2016�����늳ص��Ј����ж��M(j��n)һ������,���ȁ���,��CATL�����ج�,�����߿�,���������������늳���I(y��)�ĺ�Ӌ�Ј�ռ�����ѽӽ�7��,�����ұ�ʾ,���S������늳��ИI(y��)���жȵIJ�������������Ч�����Ј�С,��ɢ,���y�ľ��棬����I(y��)���аl(f��)�������Ј��������õ��ӏ�,���Ķ����ل���늳��M(j��n)���IJ���,�����õ�֧��늄���܇�a(ch��n)�I(y��)�l(f��)չ��

�Ј���ְl(f��)��׃��

��Ŀǰ,���Ї��늳خa(ch��n)�I(y��)���R�Ć��}��Ҫ�Ǽ��ж����@ƫ��,����ȱ�����g(sh��)�e�ۺ̈́�(chu��ng)�£���(d��o)���YԴ��(y��n)�ط�ɢ,���Ј��o��,�����Ї����W(xu��)�c�����Դ�ИI(y��)�f(xi��)������늳ؑ�(y��ng)�÷֕��ؕ��L����̹��,���@ʹ���Ї��늳خa(ch��n)�I(y��)ʼ�K�������,���o����(y��u)���YԴ���ã��γ�Ҏ(gu��)��������Ј����,��Ҳ�o�����c�ⲿ�����r�γɺ���,��

���^ȥһ�꣬���ИI(y��)Ʒ�Ƹ�����ց���,���oՓ�ǿ���I(l��ng)��,��߀�������I(l��ng)����늳��Ј����ʬF(xi��n)����Ʒ�Ƽ��г̶��M(j��n)һ����ߵľ���,����(sh��)��(j��)�@ʾ,��ǰ������늳���I(y��)�ĺ�Ӌ�Ј�ռ�����Ѹ��_(d��)��70%������,�������F�늳ص��Ј����жȸ���,��ǰ����ռ��(j��)84%�ķ��~,����Ԫ늳ص�ǰ�����tռ��(j��)60%���~��

���ж������ı����������Ј��Ĵ�����L,��ӛ���˽,��2016�����늳س�؛���_(d��)��27.8GWh��ͬ�����L��80%,������,����܇,������܇,������܇�ij�؛��ռ�ȷքe��56%��32%��12%,����܇��Ȼ�����đ�(y��ng)���Ј�,��������܇��ռ�����ڿ�����������늳���ͷ���,�������ڿ�܇�I(l��ng)��ռ��(j��)����(d��o)��λ,�������F�늳ص�ռ���Ը��_(d��)70%���ϣ��������ܶȵ���Ԫ늳��ڳ���܇������܇�I(l��ng)��ă�(y��u)�����@,����؛����6GWh,���B�ʼs20%��

�����F(xi��n)�@�N׃��,���w���Y(ji��)��߀���Ј��@ֻ�o�ε����ڰl(f��)�]����,���������ϵ�y(t��ng)����˾�Ј��������κ����V����(j��ng)���Ո�ӛ��,�������ߵĴ̼���,�������Y���M(j��n)�뵽�˄���늳��ИI(y��)�������ڵ��ИI(y��)�l(f��)չҲ�_�����˴��M(j��n)����,������,��С��ɢ,���y��Ʒ�Ƹ�ֽK���y�ԝM��K�˿͑�����������,���ٔ�(sh��)���к��ļ��g(sh��)��(y��u)�ݡ�Ʒ�ƃ�(y��u)�ݵ����^��I(y��)�܉���õث@�ÿ͑�����ه���J(r��n)��,���Ķ��@�ø�����Ј����~,��

�����꣬�����늳��Ј��ѽ�(j��ng)�ɞ�ȫ���늳��Ј��������L���������,����(j��)�Ї����W(xu��)�c�����Դ�ИI(y��)�f(xi��)���y(t��ng)Ӌ,���Ї��ѳɞ�ȫ���늳ذl(f��)չ����S�ĵ^(q��)��2016��,���Ї��늳��Ј�Ҏ(gu��)ģ�s��1115�|Ԫ,�������늳�����605�|Ԫ,��ͬ�����L65.8%��2020�����늳����������_(d��)��2015���5��,��

�a�N�˲������D(zhu��n)��

2016���,�����ܘI(y��)���P(gu��n)ע������Դ��܇�a�N������ʽ���t���������������Դ��܇���a�N�T��,�������ˑ��P�C��,�����a�N���~���£����ط�ؔ���a�N���ó��^����ؔ����܇�a�N�~��50%,����ȼ��늳���܇��,�����܇��2019����2020�����뼰�ط��a�N��(bi��o)��(zh��n)�����ޣ��ڬF(xi��n)�И�(bi��o)��(zh��n)���A(ch��)������20%,��

���^�c�J(r��n)��,�����a�N���µ�Ӱ��£�2017�����늳��Ј������F(xi��n)�������,���Ԅ���늳ؑ�(y��ng)����V���Ŀ�܇�Ј�����,��8����10�ļ�늄ӿ�܇���a�N����ߵ�40�fԪ�½������20�fԪ,�������_(d��)��50%,������a�N����������늄ӿ�܇�N�����»����M(j��n)����(d��o)����늳��Ј����ٜp��,��

�����ɷ��J(r��n),���S���a�N�����£�������늳��Ј����������OӰ�,����Ҫ�f�Ј������F(xi��n)������tδ��,�����κ���ʾ,����������Դ��܇�a(ch��n)�I(y��)朗l�e�O��(y��ng)������(zh��n),��ͨ�^�a(ch��n)Ʒ���g(sh��)��������(y��u)�����a(ch��n)����,����(y��u)������(y��ng)朵ȷ�ʽ���Ʈa(ch��n)Ʒ�ɱ�,����K�˿͑��ṩ���и������Įa(ch��n)Ʒ��

�������늳عɷ�����˾�������d���J(r��n)��,���a�N�������ĉ����_���ܴ�,������һ���a(ch��n)�I(y��)����ֻ�������a�N��Ŀǰ����늳��ИI(y��)��̎�ڿ��ٔU���A��,�����A���ИI(y��)�������¡�ϴ�ơ�,��

���߿��L����δ��څ��

�Ӛ�늳���I(y��)�ܷ�����������µ��M(j��n)�̣�����һ݆�ИI(y��)ϴ����Ó�f����,���P(gu��n)�I�����ܷ�������늳ذ�ȫ,����������Ч��ͬ�r,���M(j��n)һ�����ͳɱ���

������늳��ИI(y��)���Ј��������M(j��n)һ���ӄ�,���Ͷ��؏�(f��)�a(ch��n)�܌�����̭,����(y��u)�|(zh��)��I(y��)��δ�����Ј�������̎��Խ��Խ�����ĵ�λ�,����κ��f,������(j��)�{(di��o)����������a�N���߁�����δ��5���(n��i),���a�N��������,�����ںܴ�̶���Ӱ푵��͑��IJ�ُ�Q�ߡ��߂似�g(sh��)��(y��u)��,��Ʒ�ƃ�(y��u)��,��Ҏ(gu��)ģ��(y��u)�ݵ���I(y��),���ڮa(ch��n)Ʒ����,���͑��ڱ����ɱ���?j��n)��ȷ���Ҫ�?y��u)��������I(y��),�������@�ÿ͑�����ه,���õ�ӆ�Ρ�

Ŀǰ,���늳خa(ch��n)�I(y��)�ļ��g(sh��)·���ܶ�,��Ҫ���������F(xi��n)����Դ��܇���Ј����ƏV�����M�߸��ӷ���,����ݵ�ʹ������Դ��܇,���x��Ͱl(f��)չ���߰�ȫ�����,���L������늳ؼ��g(sh��)�DZ�Ȼڅ��,�����ȣ���ȫ��늳���Ҫ��Ҫ���]�Ć��},�����,��늳���Ҫ�߂�����������܉�M�����M�ߙC���Ե������L����������܇�O(sh��)Ӌ�Ļ���ԭ�t,���@Ҳ���C����܇�v���D(zhu��n)�ɞ����,��

ֵ��ע����ǣ��ļ��g(sh��)·������,����(d��ng)ǰ�Ј����ѽ�(j��ng)�ʬF(xi��n)���ˈԳ�������·������I(y��)���_ʼ����·���B�ľ���,���Ľ��ڵ�һЩ��I(y��)������Կ�������������·���Ĵ�������I(y��)�Ƴ��˿��a(ch��n)Ʒ,��