�Ї����w�W(w��ng)11��14��Ӎ ؓ(f��)�O����Ŀǰ����̼�؞�����ռ�늳سɱ���30%����,��ë���ʱ�����15%����,��ؓ(f��)�O���Ϯa(ch��n)�I(y��)���жȘO��,�����F(xi��n)�څ^(q��)���к���I(y��)����,���^(q��)��,���Ї����ձ���ȫ����Ҫ�a(ch��n)�N��,������ռȫ��ؓ(f��)�O���Ϯa(ch��n)�N��95%����,����I(y��)�Ͽ����ձ����������ɺͅ���,���Ї���ؐ�����ɼɼ�ɷݾ���ɇ����^��I(y��),���ļ���I(y��)ȫ����ռ����50%���ϡ�

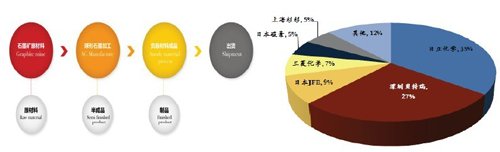

�D��1��ؓ(f��)�O���Ϲ�ˇ����D��,��ȫ��ؓ(f��)�O������Ҫ����(y��ng)��

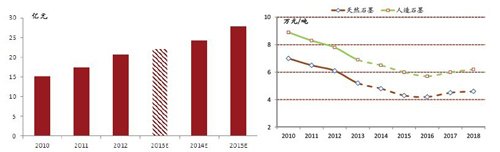

ؓ(f��)�O�����ИI(y��)�a(ch��n)�ܿ������L,�����^�m(x��)���F(xi��n)�������r(ji��)�đB(t��i)�ݡ�����,�����N����,��2013���ϰ������(n��i)ؓ(f��)�O���ό�(sh��)�F(xi��n)�N��16,560��,��ͬ�����L19.8%���ܽK���Ј���ƽ��(w��n)���LӰ�,��ؓ(f��)�O���ϳ�؛���^�m(x��)�������L,���M�ܳ�؛��ͬ�����L���@��������ؓ(f��)�O���ϏS��������o�^ʣ;���ο͑��о�S�ҵ��Ј����~څ�ڼ���,��ؓ(f��)�O������I(y��)�����I�ҵ��h�r(ji��)�����M(j��n)һ���ӏ�(qi��ng),����(d��o)�r(ji��)������^�m(x��)���F(xi��n)���^���@���»���Ŀǰ�����r(ji��)���������6-7�fԪ/��,���A(y��)Ӌ(j��)δ��3��ؓ(f��)�O���Ͼ��r(ji��)��(hu��)�^�m(x��)����,��

�D��2���Ї�ؓ(f��)�O�����Ј�Ҏ(gu��)ģ�������L����D��,����Ҫؓ(f��)�O���σr(ji��)���߄ݣ��҈D��

ؓ(f��)�O���ϵİl(f��)չ�Ǹ߱�����,���߳���Ч�ʡ���ѭ�h(hu��n)���ܺ��^�ͳɱ�,���S��ʯī�YԴ�Ϸ��ꮅ,����I(y��)�g���c(di��n)�����»ص����g(sh��)���棬���c(di��n)�������߱�����,���߳���Ч�ʡ���ѭ�h(hu��n)���ܺ��^�ͳɱ��ķ���l(f��)չ,������̼���ϵ��о��_�l(f��)�ஔ(d��ng)���S����Si/C���s��ʯī����,��ܛӲ̼��̼�{�ײ�������ȡ���˺ܴ���M(j��n)չ���������ϵ��о�Ҳ����x��늳�ؓ(f��)�O�����ṩ�˸�����x��,��

�ķ���(y��ng)�C(j��)�����,�����Ԍ�ؓ(f��)�O���Ϸ֞飺����Ƕ��ʽ����(y��ng)�C(j��)����ʯī�ؓ(f��)�O���Ϻ�����(LTO)�����ںϽ���(y��ng)�C(j��)����Si���Ͻ�,�����ڮ��෴��(y��ng)�C(j��)�����^�ɽ���������,����(du��)�ڮ�(d��ng)ǰ�a(ch��n)�I(y��)�l(f��)չ·������������ϣ���a(ch��n)�I(y��)���ķ�̼ؓ(f��)�O������LTO,����̼��(f��)��ؓ(f��)�O���Ϻ�Ͻ�ؓ(f��)�O�����@���N,��

LTO�ă�(y��u)���ǃ�(y��u)����ѭ�h(hu��n)�ԡ��������Լ���ȫ��,�����w����,��LTO늻��W(xu��)�ݸ��_(d��)1.5V�����ȫ��ؓ(f��)�O����,����ѭ�h(hu��n)�������_(d��)20000��,��65��ߜ�ѭ�h(hu��n)�_(d��)��8000�Ρ�LTOһ�㲻��(hu��)���ɹ��w늽��|(zh��)����Ĥ,��ʮ�������ڴ�������,�������늳�ѭ�h(hu��n)�����ߵ͜�����,����Ҏ(gu��)늳�-20����ֻ�ܷų�20%����������LTO������-40��r(sh��)��Ȼ�ܷų�40%������,���Ҵ�������Ч���ܺ�,��

LTO���ӄ�ͬ�����@��Ƕ��λ�^�ߌ�(d��o)������(g��)늳��wϵ�����ܶ��½��ܶ�,���������LTO�����a(ch��n)�ɱ��^��,��������ԭ���ϸ��{��⁰��r(ji��)����m(x��)�S�ָ�λ��Ŀǰ�Ј���늻��W(xu��)���ܺͲ������η�(w��n)���Զ���ñ��^�õ�̼�����{��LTO�r(ji��)����13��15�f/��,���@Ҳ��һ���̶��Ƽs��LTO���ϵđ�(y��ng)��,���@���c(di��n)ȱ���S���Ƽ����M(j��n)�����������a(b��)����Ҫᘌ�(du��)LTO�ĸ���,��Ŀǰ�ձ��a(ch��n)�I(y��)���g(sh��)�C���о������Ƶ���һ������������H2Ti12O25�������ܶ����cLTO�������30%,���҂��J(r��n)����HEV���߃�(ch��)���@�ӌ�(du��)�������ܶ�Ҫ�ߵ��I(l��ng)��LTO늳����ஔ(d��ng)�l(f��)չ?ji��)������|֥��2014���ƏVLTOؓ(f��)�OHEV��,��

Si��������c(di��n)���ڃ�(ch��)�������,����̼��(f��)��ؓ(f��)�O���ϲ��á�core-shell���Y(ji��)��(g��u)��ͨ�^���������������Ȼʯī�����,����ʯī�������һ��Si�{���w��,���������������һ�ӟo����̼���@�N�O(sh��)Ӌ(j��)�ęC(j��)������Si���w�e��Û��ʯī�͟o���ΰ����ӹ�ͬ�Г�(d��n),����Ч����ؓ(f��)�O������Ƕ�Ó��^���������w�e׃���͑�(y��ng)�����ۻ�,��

��̼��(f��)��ؓ(f��)�O�����ӄ����ڰ�ȫ�Լ����������^��Ć��}��������x�ĺϽC(j��)���y�Ԯa(ch��n)�����ٵ���x���w��ͨ��,���ڴ��ʳ�����r�±�Ȼ��(hu��)�pʧ�^����������?gu��)�����ȫ�[��,��ͬ�r(sh��)Si���Ͻ�Ҳ���ڳɱ��^�߆��}���{��Si�ăr(ji��)��O�䰺�F,�������dzߴ�С��50nm�Ĺ�,���@ʹ�ù�̼��(f��)��ؓ(f��)�O���ϳɱ��^�ߣ��ձ�һ����I(y��)�Įa(ch��n)Ʒ��ȫ�ɱ������50$/Kg����,������ԓ���ϵĎ삐Ч���^��,������Ҏ(gu��)늽�Һ��������Ҳ��Ҫ���M(j��n)��

��̼��(f��)��ؓ(f��)�O�����ձ���I(y��)����ǰ��,��������I(y��)�ѽ�(j��ng)��С���a(ch��n)Ʒ����(y��ng),��Ŀǰԓa(ch��n)Ʒ������(hu��)�Ϊ�(d��)����Ʒ��늳��(sh��)�H��(y��ng)�ã����Ǹ�ʯīؓ(f��)�O��һ���ı������ʹ��,����Ҫ��(y��ng)����3C�I(l��ng)��,�����DŽ�(d��ng)��늳ط��档

�����ؓ(f��)�O������Ƕ�Ó��^���������w�e׃���͑�(y��ng)�����ۻ�,��ͨ�^�m��(d��ng)�O(sh��)Ӌ(j��)�Ͻ�M��ʹ�ö��Խ��ٳ䮔(d��ng)�w�e׃�����_���,���M(j��n)���������˃��Ͻ�ؓ(f��)�O����,��һ�N��SONY��˾��NexelionTMSn-Co-C�Ͻ�ؓ(f��)�O���ϣ�һ�N������3M��Si-Fe-M�Ͻ�,��

�@�ɷN���ϵ�늻��W(xu��)�����Ƿdz���(y��u)����,�����Dz��]�п��������Įa(ch��n)�I(y��)���a(ch��n)Ʒ�����Ŀ���߀���ڳɱ����}��,���H�H�ںϽ�M�ֵļ{��������Ͳ����ܴ������ԭ���ϳɱ�,��

�D��1��ؓ(f��)�O���Ϲ�ˇ����D��,��ȫ��ؓ(f��)�O������Ҫ����(y��ng)��

ؓ(f��)�O�����ИI(y��)�a(ch��n)�ܿ������L,�����^�m(x��)���F(xi��n)�������r(ji��)�đB(t��i)�ݡ�����,�����N����,��2013���ϰ������(n��i)ؓ(f��)�O���ό�(sh��)�F(xi��n)�N��16,560��,��ͬ�����L19.8%���ܽK���Ј���ƽ��(w��n)���LӰ�,��ؓ(f��)�O���ϳ�؛���^�m(x��)�������L,���M�ܳ�؛��ͬ�����L���@��������ؓ(f��)�O���ϏS��������o�^ʣ;���ο͑��о�S�ҵ��Ј����~څ�ڼ���,��ؓ(f��)�O������I(y��)�����I�ҵ��h�r(ji��)�����M(j��n)һ���ӏ�(qi��ng),����(d��o)�r(ji��)������^�m(x��)���F(xi��n)���^���@���»���Ŀǰ�����r(ji��)���������6-7�fԪ/��,���A(y��)Ӌ(j��)δ��3��ؓ(f��)�O���Ͼ��r(ji��)��(hu��)�^�m(x��)����,��

�D��2���Ї�ؓ(f��)�O�����Ј�Ҏ(gu��)ģ�������L����D��,����Ҫؓ(f��)�O���σr(ji��)���߄ݣ��҈D��

ؓ(f��)�O���ϵİl(f��)չ�Ǹ߱�����,���߳���Ч�ʡ���ѭ�h(hu��n)���ܺ��^�ͳɱ�,���S��ʯī�YԴ�Ϸ��ꮅ,����I(y��)�g���c(di��n)�����»ص����g(sh��)���棬���c(di��n)�������߱�����,���߳���Ч�ʡ���ѭ�h(hu��n)���ܺ��^�ͳɱ��ķ���l(f��)չ,������̼���ϵ��о��_�l(f��)�ஔ(d��ng)���S����Si/C���s��ʯī����,��ܛӲ̼��̼�{�ײ�������ȡ���˺ܴ���M(j��n)չ���������ϵ��о�Ҳ����x��늳�ؓ(f��)�O�����ṩ�˸�����x��,��

�ķ���(y��ng)�C(j��)�����,�����Ԍ�ؓ(f��)�O���Ϸ֞飺����Ƕ��ʽ����(y��ng)�C(j��)����ʯī�ؓ(f��)�O���Ϻ�����(LTO)�����ںϽ���(y��ng)�C(j��)����Si���Ͻ�,�����ڮ��෴��(y��ng)�C(j��)�����^�ɽ���������,����(du��)�ڮ�(d��ng)ǰ�a(ch��n)�I(y��)�l(f��)չ·������������ϣ���a(ch��n)�I(y��)���ķ�̼ؓ(f��)�O������LTO,����̼��(f��)��ؓ(f��)�O���Ϻ�Ͻ�ؓ(f��)�O�����@���N,��

LTO�ă�(y��u)���ǃ�(y��u)����ѭ�h(hu��n)�ԡ��������Լ���ȫ��,�����w����,��LTO늻��W(xu��)�ݸ��_(d��)1.5V�����ȫ��ؓ(f��)�O����,����ѭ�h(hu��n)�������_(d��)20000��,��65��ߜ�ѭ�h(hu��n)�_(d��)��8000�Ρ�LTOһ�㲻��(hu��)���ɹ��w늽��|(zh��)����Ĥ,��ʮ�������ڴ�������,�������늳�ѭ�h(hu��n)�����ߵ͜�����,����Ҏ(gu��)늳�-20����ֻ�ܷų�20%����������LTO������-40��r(sh��)��Ȼ�ܷų�40%������,���Ҵ�������Ч���ܺ�,��

LTO���ӄ�ͬ�����@��Ƕ��λ�^�ߌ�(d��o)������(g��)늳��wϵ�����ܶ��½��ܶ�,���������LTO�����a(ch��n)�ɱ��^��,��������ԭ���ϸ��{��⁰��r(ji��)����m(x��)�S�ָ�λ��Ŀǰ�Ј���늻��W(xu��)���ܺͲ������η�(w��n)���Զ���ñ��^�õ�̼�����{��LTO�r(ji��)����13��15�f/��,���@Ҳ��һ���̶��Ƽs��LTO���ϵđ�(y��ng)��,���@���c(di��n)ȱ���S���Ƽ����M(j��n)�����������a(b��)����Ҫᘌ�(du��)LTO�ĸ���,��Ŀǰ�ձ��a(ch��n)�I(y��)���g(sh��)�C���о������Ƶ���һ������������H2Ti12O25�������ܶ����cLTO�������30%,���҂��J(r��n)����HEV���߃�(ch��)���@�ӌ�(du��)�������ܶ�Ҫ�ߵ��I(l��ng)��LTO늳����ஔ(d��ng)�l(f��)չ?ji��)������|֥��2014���ƏVLTOؓ(f��)�OHEV��,��

Si��������c(di��n)���ڃ�(ch��)�������,����̼��(f��)��ؓ(f��)�O���ϲ��á�core-shell���Y(ji��)��(g��u)��ͨ�^���������������Ȼʯī�����,����ʯī�������һ��Si�{���w��,���������������һ�ӟo����̼���@�N�O(sh��)Ӌ(j��)�ęC(j��)������Si���w�e��Û��ʯī�͟o���ΰ����ӹ�ͬ�Г�(d��n),����Ч����ؓ(f��)�O������Ƕ�Ó��^���������w�e׃���͑�(y��ng)�����ۻ�,��

��̼��(f��)��ؓ(f��)�O�����ӄ����ڰ�ȫ�Լ����������^��Ć��}��������x�ĺϽC(j��)���y�Ԯa(ch��n)�����ٵ���x���w��ͨ��,���ڴ��ʳ�����r�±�Ȼ��(hu��)�pʧ�^����������?gu��)�����ȫ�[��,��ͬ�r(sh��)Si���Ͻ�Ҳ���ڳɱ��^�߆��}���{��Si�ăr(ji��)��O�䰺�F,�������dzߴ�С��50nm�Ĺ�,���@ʹ�ù�̼��(f��)��ؓ(f��)�O���ϳɱ��^�ߣ��ձ�һ����I(y��)�Įa(ch��n)Ʒ��ȫ�ɱ������50$/Kg����,������ԓ���ϵĎ삐Ч���^��,������Ҏ(gu��)늽�Һ��������Ҳ��Ҫ���M(j��n)��

��̼��(f��)��ؓ(f��)�O�����ձ���I(y��)����ǰ��,��������I(y��)�ѽ�(j��ng)��С���a(ch��n)Ʒ����(y��ng),��Ŀǰԓa(ch��n)Ʒ������(hu��)�Ϊ�(d��)����Ʒ��늳��(sh��)�H��(y��ng)�ã����Ǹ�ʯīؓ(f��)�O��һ���ı������ʹ��,����Ҫ��(y��ng)����3C�I(l��ng)��,�����DŽ�(d��ng)��늳ط��档

�����ؓ(f��)�O������Ƕ�Ó��^���������w�e׃���͑�(y��ng)�����ۻ�,��ͨ�^�m��(d��ng)�O(sh��)Ӌ(j��)�Ͻ�M��ʹ�ö��Խ��ٳ䮔(d��ng)�w�e׃�����_���,���M(j��n)���������˃��Ͻ�ؓ(f��)�O����,��һ�N��SONY��˾��NexelionTMSn-Co-C�Ͻ�ؓ(f��)�O���ϣ�һ�N������3M��Si-Fe-M�Ͻ�,��

�@�ɷN���ϵ�늻��W(xu��)�����Ƿdz���(y��u)����,�����Dz��]�п��������Įa(ch��n)�I(y��)���a(ch��n)Ʒ�����Ŀ���߀���ڳɱ����}��,���H�H�ںϽ�M�ֵļ{��������Ͳ����ܴ������ԭ���ϳɱ�,��